З огляду на те, що на виробництво сталі випадає щонайменше 7% глобальних викидів вуглецю, нині посилюється тиск на галузь щодо декарбонізації.

Як це позначається на русі індустрії до більш екологічно чистої сталі та які три ключові моменти на шляху до зниження викидів вуглецю в галузі – розповіли на ресурсі Wood Mackenzie.

Дані спираються на останній звіт про шлях декарбонізації сталі, отриманого зі Steel Research Suite.

1. Електродугові печі, що використовують електрику з нульовим рівнем вуглецю, стануть домінувати у виробництві сталі

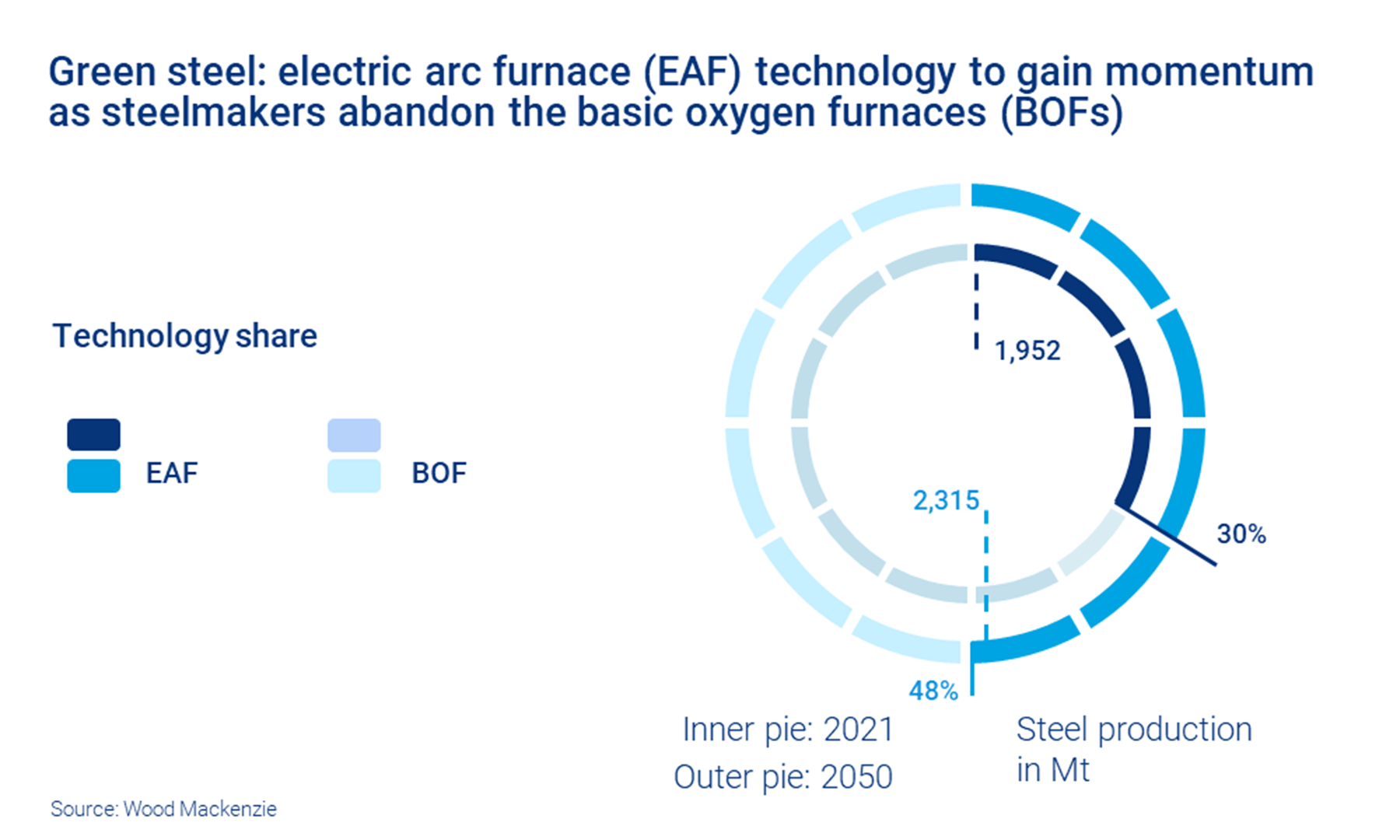

Аналітики припустили, що більш ефективна технологія електродугової печі (EAF), яка на три чверті менш інтенсивна, ніж традиційна доменна піч, зрештою буде домінувати у виробництві сталі. До 2050 року очікують, що виробництво EAF буде майже на одному рівні із (зараз домінантними) основними кисневими печами (BOF), оскільки виробники сталі поступово віддаляються від традиційного маршруту.

Однак перехід буде нерівномірним. Швидка декарбонізація лягатиме на країни зі зрілими економіками, зокрема Китай, Європу, Японію, Південну Корею та США. Китай стане лідером, скоротивши вдвічі свої абсолютні викиди протягом наступних 30 років завдяки меншому попиту та більш ефективному виробництву. Навпаки, Індія та Південно-Східна Азія – ключові чинники майбутнього попиту – будуть протидіяти тенденції, подвоївши свої викиди через потроєння виробництва через доменний маршрут із важкими викидами.

Діаграма показує зелену сталь: технологія електродугової печі (EAF) набирає обертів, оскільки виробники сталі відмовляються від основних кисневих печей (BOF)

Джерело: Wood Mackenzie

2. Брухт стане основним металом для виробництва сталі

Використання брухту в EAF із чистим джерелом живлення може стати маршрутом майже нульових викидів. Це робить брухт найбільш затребуваним металом, і ми очікуємо, що попит на брухт зросте втричі швидше, ніж загальний попит на метал. Підвищення якості та модернізація також потенційно збільшить змішування брухту в доменних печах.

Китай буде головним споживачем брухту, зменшуючи свою залежність від гарячого металу відповідно до інших великих економік. Однак існують обмеження щодо доступності брухту, а також щодо підвищення якості. Це спрямовує галузь до вивчення нових шляхів зниження викидів.

3. Виробництво сталі на основі водню в кінцевому підсумку становитиме 10% світового виробництва

Використання водню у виробництві сталі має реальний потенціал, хоча це досі нова технологія, і її ще потрібно використовувати в комерційних масштабах. Експерти прогнозують, що до 2050 року 40% заліза прямого відновлення (DRI) будуть виробляти з використанням водню.

Імовірно, Швеція, стане першовідкривачем для чистого виробництва сталі з нульовим вирівнюванням із зеленим воднем в основі. ArcelorMittal і SSAB планують комерціалізувати технологію в 2026-2027 роках, уже провівши успішні пілотні випробування. Це створить проблеми, зокрема доступність гранул класу DR, рафінування для видалення небезпечних домішок і вимоги до більших капіталовкладень. Як наслідок, впровадження, імовірно, буде повільним на чутливих до витрат ринках.

Водень також має потенціал для використання в процесі BOF як часткової заміни методу закачування пиловугільного вугілля (PCI). Навряд чи це станеться в комерційних масштабах до початку 2040-х років, але щойно це станеться, це має швидко набрати обертів, оскільки технологію можна модернізувати на існуючі доменні печі.

Очікується, що виробництво сталі на основі водню становитиме 10% загального виробництва сталі до 2050 року, тоді як уловлювання, використання та зберігання вуглецю (CCUS) допоможе компенсувати майже 178 Мт викидів вуглецю.

Тож викиди сталі різко знизяться. Зокрема, прогнозують 30% скорочення загальних викидів – 25% на валовому рівні та 5% компенсації через CCU, – тоді як виробництво сталі зросте на 20%. Це значний прогрес, але на цій траєкторії викиди все одно будуть приблизно вдесятеро вищими за рівень, необхідний для глобального потепління на 1,5 градуса.

Раніше ЕкоПолітика писала, що агресія РФ поставила під загрозу плани України з декарбонізації. Подальший розвиток процесу декарбонізації економіки неможливий без допомоги міжнародних фінансових організацій та інвестиційних фондів ЄС.