Головна відмінність між механізмами транскордонного вуглецевого коригування (CBAM) полягає в тому, що у Великій Британії він є податковим механізмом, тоді як у Європейському Союзі – ринковим.

Аналіз підходів до вуглецевих регуляцій у ЄС та британському королівстві провели експерти платформи Redshaw Advisors.

Що таке CBAM

Механізм транскордонного вуглецевого коригування (CBAM) – це політичний інструмент. Його призначення – вирівнювання ціни на вуглець між продукцією, виробленою всередині країни, та імпортованою продукцією. Цей механізм введений, щоб гарантувати, що кліматичні цілі юрисдикції не будуть підірвані перенесенням виробництва в країни з менш амбітною політикою щодо зміни клімату.

Вбудовані викиди товарів, що підпадають під цей режим, необхідно вимірювати, звітувати про них, перевіряти і, зрештою, компенсувати за допомогою відповідного інструменту.

Коротко про європейський CBAM

Цілі:

- боротьба з витоками вуглецю;

- підтримка Зеленого курсу ЄС та цілей нульових викидів;

- заохочення глобальних кліматичних дій.

EU CBAM охоплює вуглецевоємні сектори:

- чорна металургія;

- цемент;

- алюміній;

- добрива;

- електроенергетика;

- водень.

Під час перехідного етапу (2023-2025 рр.) вимагається лише вимірювання викидів та звітування про вбудовані викиди товарів, що піддаються впливу.

Повна імплементація з 1 січня 2026 року зобов'яже імпортерів не лише звітувати про викиди, але й купувати сертифікати CBAM, які відображатимуть вбудовані викиди в імпортованих товарах, охоплених CBAM. Для країн, де існує ціноутворення на вуглецеві квоти, зроблять коригування, щоб забезпечити справедливість.

Коротко про британський CBAM

Подібно до CBAM ЄС, британська версія встановлює вуглецеву ціну на імпортовані товари, особливо з вуглецевоємних секторів, таких як залізо та сталь, цемент, алюміній, добрива та водень, щоб забезпечити такі ж витрати на викиди вуглецю для іноземних товарів, як і для товарів вітчизняного виробництва.

Але є й відмінність: CBAM у Великій Британії дозволяє вносити корективи на основі вуглецевого ціноутворення, яке вже застосовується в країні-експортері.

Строки впровадження

CBAM ЄС розпочався з перехідного етапу 1 жовтня 2023 року. Він передбачає щоквартальну звітність. Протягом перехідного періоду, який має завершитися 31 грудня 2025 року, сертифікати CBAM не потрібно здавати.

З 1 січня 2026 року розпочнеться остаточний період, а звітні та облікові періоди будуть переведені на річну основу. На цьому етапі імпортери здаватимуть сертифікати CBAM в обсязі, еквівалентному вбудованим викидам в імпортованому товарі, що покривається CBAM.

Британська CBAM не має перехідного етапу і безпосередньо перейде до остаточної фази з 1 січня 2027 року. Це означає, що імпортери зобов'язані сплачувати відповідний податок безпосередньо з моменту запуску механізму.

Перший звітний період британського CBAM охоплює цілий рік (закінчується 31 грудня 2027 року). Однак імпортери матимуть час до 31 травня 2027 року для подання першої декларації та сплати CBAM, що охоплює перший звітний період.

Після першого звітного періоду, починаючи з 2028 року, CBAM Великій Британії перейде на квартальні звітні періоди.

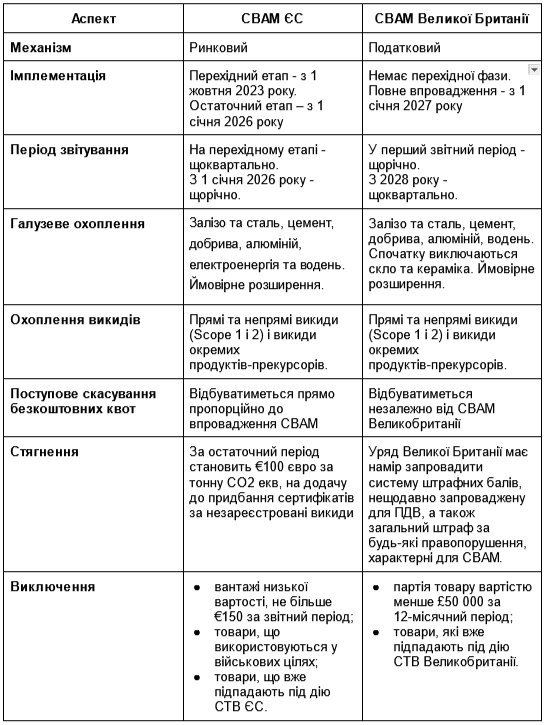

Порівняльна таблиця CBAM у ЄС та Великій Британії

У жовтні ЕкоПолітика писала про те, що новий лейбористський уряд Великої Британії шукає шляхи для обходу CBAM. Також раніше ми повідомляли про намір королівства з 2027 року запровадити свій аналог європейського механізму вуглецевого коригування імпорту (CBAM).