Акумуляторные батареи постепенно становятся фундаментальным компонентом современной экономики. Электромобили, энергонакопительные установки, портативные гаджеты, беспилотники – эти секторы полностью зависят от аккумуляторов. В 2025 году низкие цены обеспечили рост рынка литий-ионных аккумуляторов на 20% – он достиг рекордных $150 млрд. Этот баланс очень хрупкий из-за концентрации производства и цепочек поставок.

Об этом свидетельствует отчет Международного энергетического агентства (МЭА).

Основные потребители – электромобили и чистая энергетика

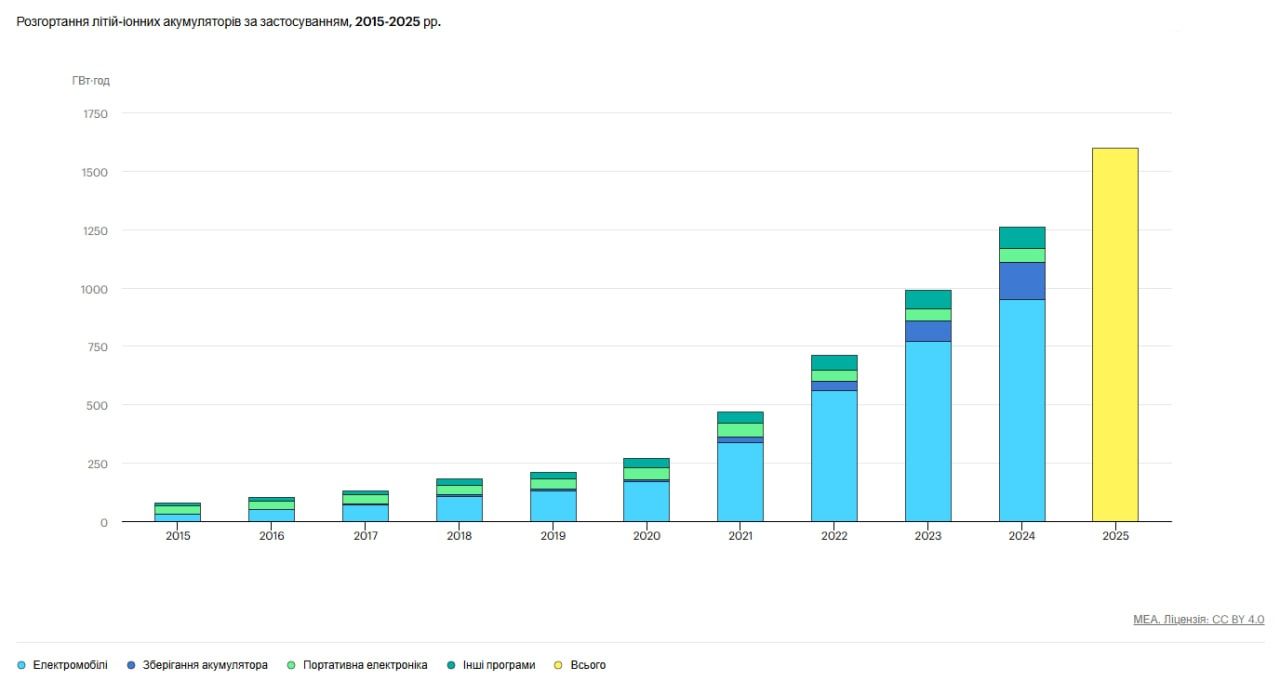

Всего за 5 лет – с 2020 по 2025 год – объемы использования литий-ионных аккумуляторов возросли в шесть раз. Ключевой спрос наблюдается в следующих секторах:

Электротранспорт – 70%. Этот сектор является главным драйвером роста спроса на аккумуляторы, поскольку продажи электромобилей продолжают ставить собственные рекорды. По данным МЭА, сейчас каждое четвертое проданное авто – электрическое.

Системы накопления энергии (СНЕ) – более 15%. Аккумуляторы играют важную роль в стабилизации "зеленых" энергосетей, ведь СЭС и ВЭС из-за погодных условий работают неравномерно.

Портативная электроника – менее 5%. Этот сектор продемонстрировал наибольший сдвиг в потреблении аккумуляторов – еще 10 лет назад на него приходилось более 50% произведенных батарей.

Источник: Международная энергетическая ассоциация

Решающий фактор – цена

В росте аккумуляторного рынка главную роль сыграло снижение цен. В 2025 году они в среднем уменьшились на 8%. На это повлияли такие факторы:

- производственные инновации;

- совершенствование химического состава батарей;

- обострение мировой конкуренции.

Наибольшее удешевление наблюдалось в сегменте батарей для систем накопления энергии. В 2025 году средние мировые цены составляли лишь треть от уровня 2020 года.

В стоимости аккумуляторов есть и региональные отличия. Самыми дешевыми они были в Китае, где цены были на 35% ниже, чем в ЕС, и на 30% ниже, чем в США.

Литий-железо-фосфатные (LFP) аккумуляторы подешевели на 15%, тогда как литий-никель-кобальт-марганцево-оксидные (NMC) – менее чем на 5%. Спрос на LFP-батареи был выше – более 50% для электромобилей и более 90% для СНЕ.

В МЭА отмечают, что ситуация с LFP довольно нестабильна – производители, сосредоточенные преимущественно в Китае, работают в убыток.

Накопление энергии

За последние 5 лет общая емкость мировых систем хранения энергии возросла более чем в 20 раз. Это обусловлено прежде всего снижением цен, удобной логистикой и относительно быстрыми темпами реализации проектов. СНЕ становятся важной составляющей на "зеленых" энергорынках, которые активно развиваются по всему миру.

В этом случае прослеживается зависимость от Китая – более 90% батарей для СНЕ имеют тип LFP, который производят почти исключительно в КНР. Другие страны не могут конкурировать с дешевой продукцией.

Стратегические риски

Аналитики МЭА подчеркивают, что мировые энергосистемы становятся все более зависимыми от аккумуляторов, а значит и от их производителей. Это в основном Китай, а также Южная Корея и Япония.

Существующие заводы по производству аккумуляторов в ЕС и США большую часть компонентов импортируют из Китая. Срыв цепочек поставок является риском глобального масштаба. Миру следует диверсифицировать производство батарей, однако, по мнению экспертов, в ближайшее время этот дисбаланс вряд ли изменится.

Причина прежде всего заключается в стоимости производства. В КНР оно уже налажено и эффективно, что делает его вдвое дешевле, чем в США и Европе.

ЭкоПолитика ранее сообщала, что снижение цен на аккумуляторы ускорило развитие комбинированных энергетических проектов. Они предусматривают генерацию из солнца или ветра с накоплением энергии в аккумуляторных системах.