У Верховній Раді зареєстрували законопроєкт №7668-3 "Про внесення змін до Податкового кодексу України щодо адаптації рівня оподаткування пального до вимог Європейської енергетичної директиви".

Документ передбачає на період до припинення або скасування воєнного, надзвичайного стану встановити єдину ставку акцизного податку на бензини моторні, дизельне пальне та скраплений газ у розмірі €100 за 1000 літрів, що збільшить вартість пального до 5 гривень на 1 літрі в залежності від регіону, повідомляє Верховна Рада.

Таку ініціативу Уряд пояснює необхідністю відновлення доходів Державного дорожнього фонду для фінансування дорожніх робіт, зокрема аварійно-відновних після руйнувань та пошкоджень внаслідок збройної агресії рф.

В матеріалі пояснили, що за 5 місяців дії нульових ставок на пальне ціни на АЗС збільшилися майже на 45%, вітчизняні нафтопереробні підприємства не відновили свою роботу, логістичні ланцюги постачання пального до кінця не налагоджені, а вже працюючі ланки поставок значно дорожчі.

“Україна, як офіційний кандидат на членство в ЄС, зобов’язана буде поступово адаптувати власне законодавство до законодавства ЄС. У зв’язку з цим, розвиток системи акцизного оподаткування пального необхідно будувати на європейському законодавстві, основою якого у сфері енергетичних продуктів є Директива Ради 2003/96/ЄС від 27 жовтня 2003 року "Про реструктуризацію системи Співтовариства щодо оподаткування енергопродуктів та електроенергії" та Директива 2014/94/ЄС від 22 жовтня 2014 року "Про розгортання інфраструктури для альтернативних видів пального"”, – йдеться у пояснювальній записці до законопроєкту.

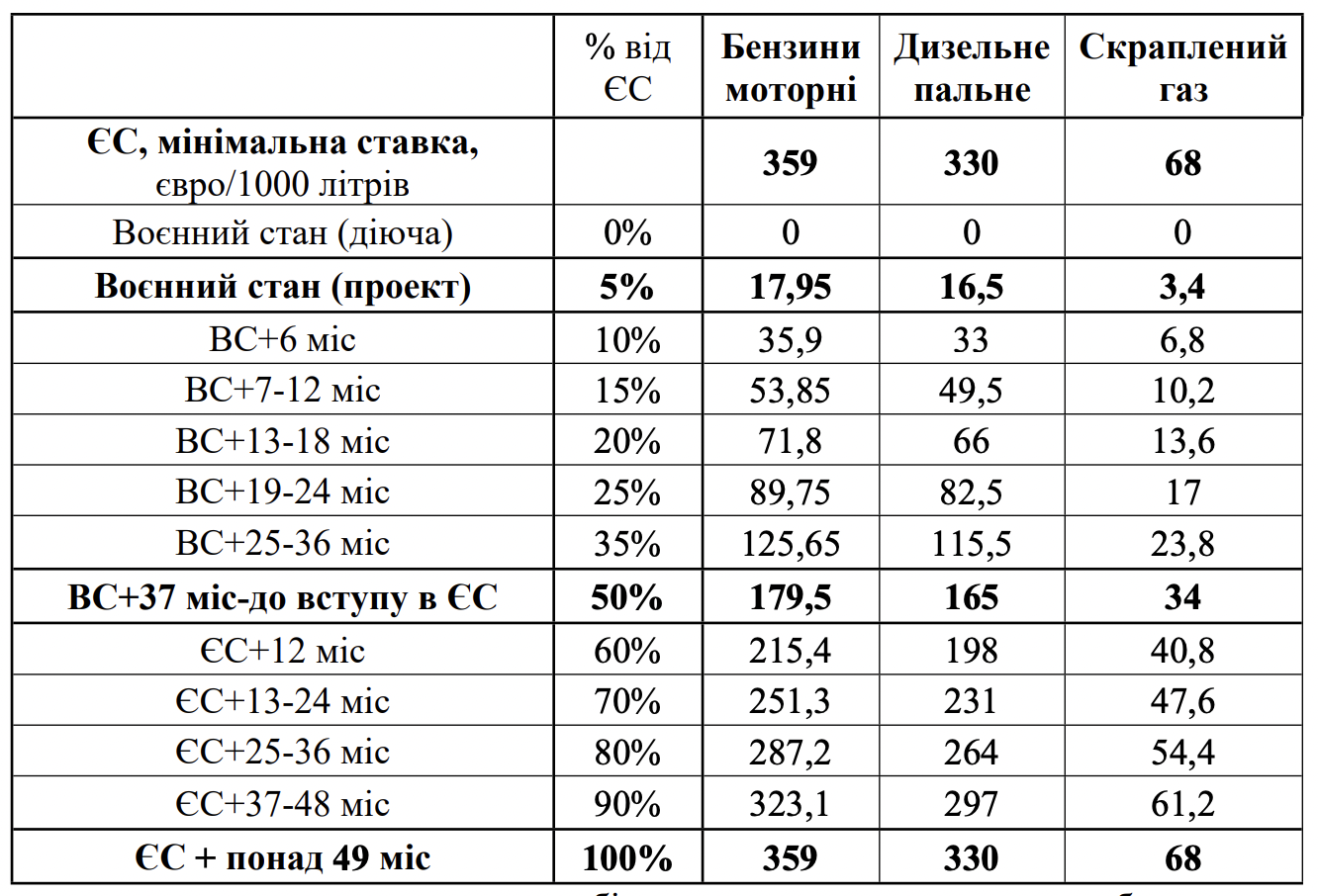

Директива 2003/96/ЄС передбачає мінімальний рівень оподаткування акцизним податком для бензинів встановлений у розмірі €359 за 1000 літрів, для дизельного пального – €330 за 1000 літрів, а для скрапленого газу – €68 за 1000 літрів. Однак документ дозволяє для держав-членів під фіскальним контролем повністю або частково звільняти або зменшувати рівень оподаткування для дизельного пального та скрапленого газу для певних сфер економіки або напрямів використання.

Мета законопроєкту – забезпечення стабільності та передбачуваності для інвестиційної діяльності у період відновлення економіки після війні та до вступу України до ЄС в частині системи акцизного оподаткування пального шляхом поступового приведення рівня оподаткування пального до вимог Європейської енергетичної директиви.

Окрім того, документ спрямований на недопущення у майбутньому хаотичної зміни ставок акцизного податку на пальне без економічного обґрунтування, розрахунків соціально-економічних наслідків та всупереч вимогам європейського та національного законодавства щодо основ формування акцизної політики на енергетичні продукти.

Законопроектом пропонується:

- запровадити систему ставок акцизного податку на пальне на основі Директиви Ради 2003/96/ЄС;

- на період до припинення або скасування воєнного стану на території України встановити ставки акцизного податку на пальне у розмірі 5% від мінімальних ставок за Директивою ЄС, тобто для бензинів моторних у розмірі €17,95 за 1000 літрів, для дизельного пального – €16,5 за 1000 літрів, для скрапленого газу – €3,4 за 1000 літрів;

- запровадити поступове збільшення ставок акцизного податку на пальне у період після припинення або скасування воєнного стану на території України до вступу України до ЄС, а також протягом перших чотирьох років після:

- для дизельного пального, біодизелю, скрапленого газу, бутану та ізобутану, що призначені для заправлення спеціальних машин, механізмів, техніки та обладнання, які виконують роботи поза дорогами загального користування, залізничних локомотивів, морських чи річкових суден, а також для опалення об’єктів житлової та нежитлової нерухомості, встановити ставку у розмірі €21 за 1000 літрів;

- для дизельного пального, біодизелю, скрапленого газу, бутану та ізобутану, що використовуються ЗСУ, Нацгвардією, МВС, ДСНС, військовими частинами, бюджетними установами, закладами охорони здоров’я та органами місцевого самоврядування, встановити ставку у розмірі €21 за 1000 літрів;

- для скрапленого газу, бутану та ізобутану, що призначені для приготування їжі або опалення об’єктів житлової та нежитлової нерухомості, встановити ставку у розмірі €0 за 1000 літрів;

- запровадити систему контролю за цільовим використанням пального, що оподатковується за зниженими ставками, з використанням податкових векселів (аналог контролю всього ланцюга постачання та використання авіаційного пального);

- доручити КМУ внести на розгляд Верховної Ради України пропозиції щодо спрямування у період воєнного стану до резервного фонду державного бюджету надходжень акцизного податку з виробленого в Україні пального та акцизного податку з ввезеного на митну територію України пального;

- набрання чинності законом з 1 листопада 2022 року.

Як повідомляла ЕкоПолітика раніше, в Україні існує декілька видів екологічних податків, які підприємства мусять сплачувати у обов'язковому порядку. Наразі ставка екоподатку на викиди СО2 в Україні одна з найнижчих у світі.