Акумуляторні батареї поступово стають фундаментальним компонентом сучасної економіки. Електрокари, установки зберігання енергії, портативні гаджети, безпілотники – ці сектори повністю залежні від батарей. У 2025 році низькі ціни забезпечили зростання ринку літій-іонних акумуляторів на 20% – він сягнув рекордних $150 млрд. Цей баланс дуже крихкий через концентрацію виробництва та ланцюгів постачання.

Про це свідчить звіт Міжнародного енергетичного агентства (МЕА).

Основні споживачі – електрокари та чиста енергетика

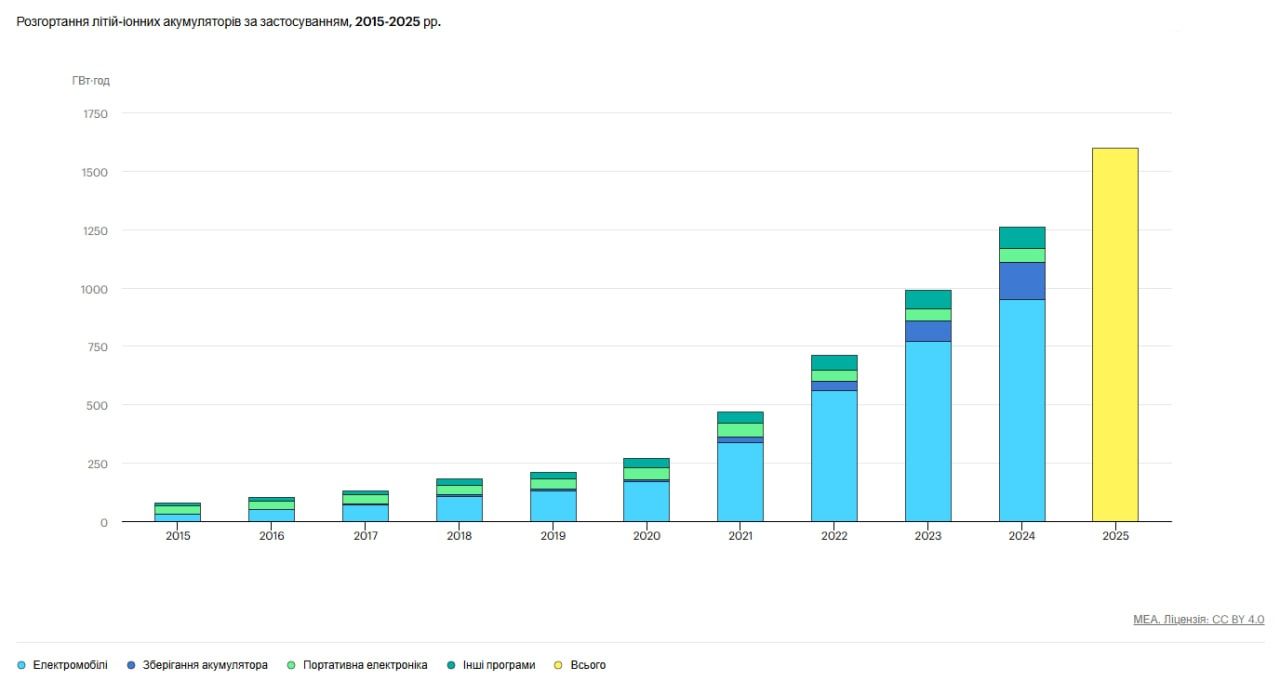

Лише за 5 років, з 2020 по 2025 рік, обсяги використання літій-іонних акумуляторів зросли в шість разів. Ключовий попит спостерігається у таких секторах:

Електротранспорт – 70%. Цей сектор є основним драйвером зростання попиту на акумулятори, адже продажі електрокарів продовжують бити власні рекорди. За даними МЕА, зараз кожне четверте продане авто – електричне.

Системи накопичення енергії (СНЕ) – понад 15%. Акумулятори відіграють важливу роль у стабілізації "зелених" енергомереж, адже СЕС і ВЕС через погоду працюють нерівномірно.

Портативна електроніка – менше 5%. Цей сектор продемонстрував найбільший зсув у споживанні батарей – лише 10 років тому на нього припадало використання понад 50% виготовлених акумуляторів.

Джерело: Міжнародна енергетична асоціація

Вирішальний фактор – ціна

У зростанні акумуляторного ринку головну роль відіграло зниження ціни. У 2025 році вона в середньому зменшилася на 8%. На це вплинули такі чинники:

- виробничі інновації;

- вдосконалення хімічного складу батарей;

- загострення світової конкуренції.

Найбільше здешевлення спостерігалося в сегменті батарей для систем накопичення енергії. У 2025 році середні світові ціни становили лише третину від цін 2020 року.

У вартості батарей є й регіональні відмінності. Найдешевшими вони були в Китаї, де ціни на 35% нижчі, ніж у ЄС, та на 30% нижчі, ніж у США.

Літій-залізо-фосфатні (LFP) акумулятори подешевшали на 15%, літій-нікель-кобальт-марганцево-оксидні (NMC) акумулятори – менш ніж на 5%. Попит на LFP-батареї був вищим – понад 50% для електрокарів і більше ніж 90% для СНЕ.

У МЕА наголошують, що ситуація з LFP доволі нестабільна – виробники, зосереджені переважно в Китаї, працюють зі збитками.

Накопичення енергії

За останні 5 років загальна ємність світових систем зберігання енергії зросла у понад 20 разів. Це зумовлено передусім зниженням цін, зручною логістикою та відносно швидкими темпами втілення проєктів. СНЕ стають важливою складовою на "зелених" енергоринках, які активно розвиваються по всьому світу.

У цьому випадку прослідковується залежність від Китаю – понад 90% батарей для СНЕ мають тип LFP, який виробляють майже виключно в КНР. Інші країни не можуть конкурувати з дешевою продукцією.

Стратегічні ризики

Аналітики МЕА наголошують, що світові енергосистеми стають усе більш залежними від акумуляторів, а отже і від їхніх виробників. Це переважно Китай, а також Південна Корея і Японія.

Наявні заводи з виробництва акумуляторів у ЄС і США більшість компонентів імпортують із Китаю. Зрив ланцюгів постачання є ризиком глобального рівня. Світу варто диверсифікувати виробництво батарей, проте, на думку експертів, найближчим часом цей дисбаланс навряд чи зміниться.

Причина передусім у вартості виробництва – у КНР воно вже налагоджене й ефективне, що робить його вдвічі дешевшим, ніж у США і Європі.

ЕкоПолітика раніше повідомляла, що зниження цін на акумулятори прискорило розвиток комбінованих енергетичних проєктів. Вони передбачають генерацію із сонця чи вітру зі зберіганням енергії в акумуляторних системах.