В Україні існує декілька видів екологічних податків, які підприємства мусять сплачувати у обов'язковому порядку. Найчастіше екоподаток сплачується за викиди в атмосферне повітря та скиди забруднюючих речовин у водні об’єкти. Нині ставка екологічного податку на викиди СО2 в Україні одна з найнижчих у світі.

Редакція ЕкоПолітики вирішила з'ясувати, хто, скільки і за що сплачує екоподатки в Україні.

Екологічний податок — це загальнодержавний обов’язковий платіж, що справляється за:

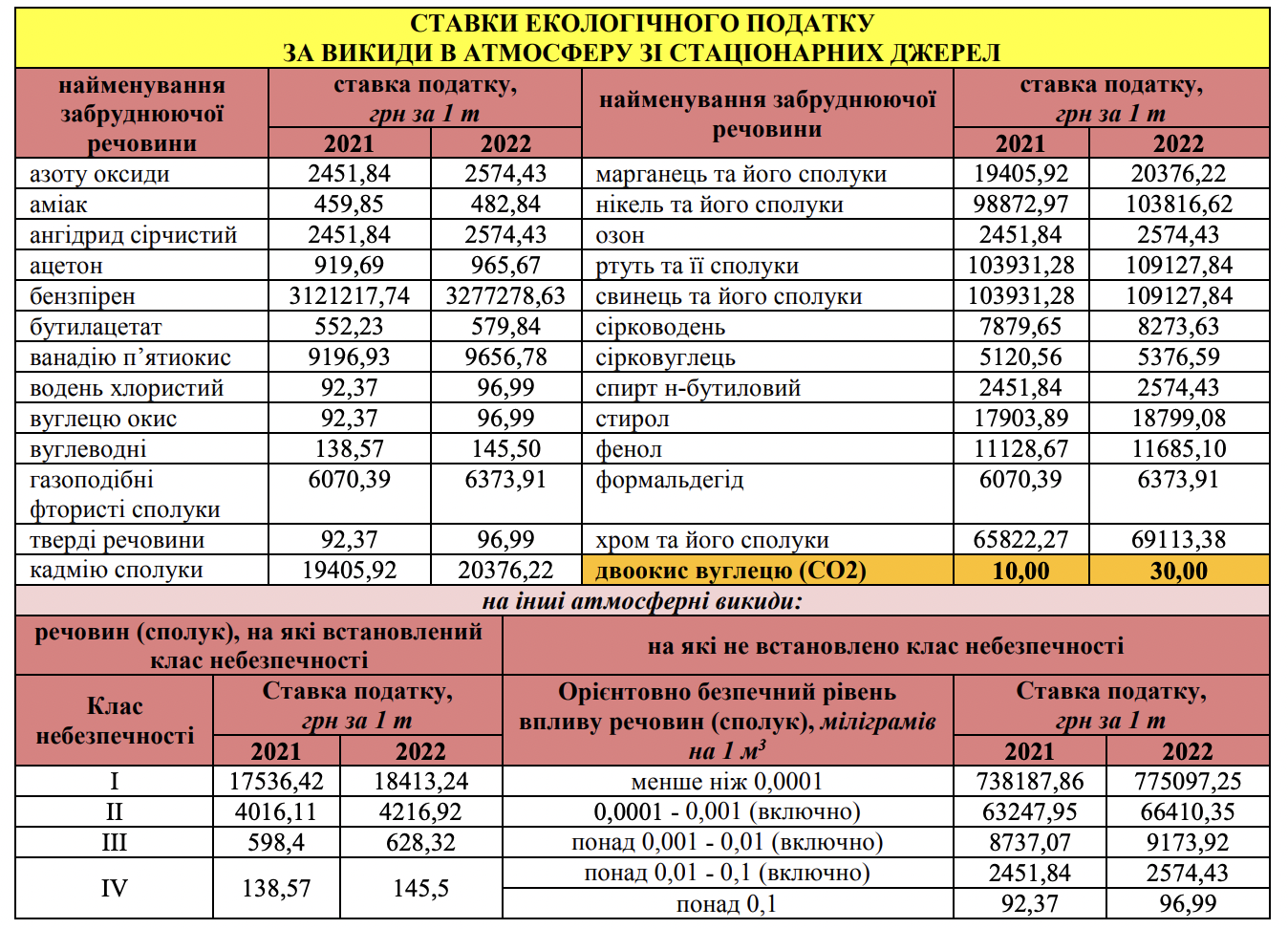

- викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення. Однак щодо викидів вуглекислого газу (СО2) екоподаток сплачується лише, коли їхній обсяг перевищує 500 тонн на рік. Щодо інших забруднювачів таких лімітів немає;

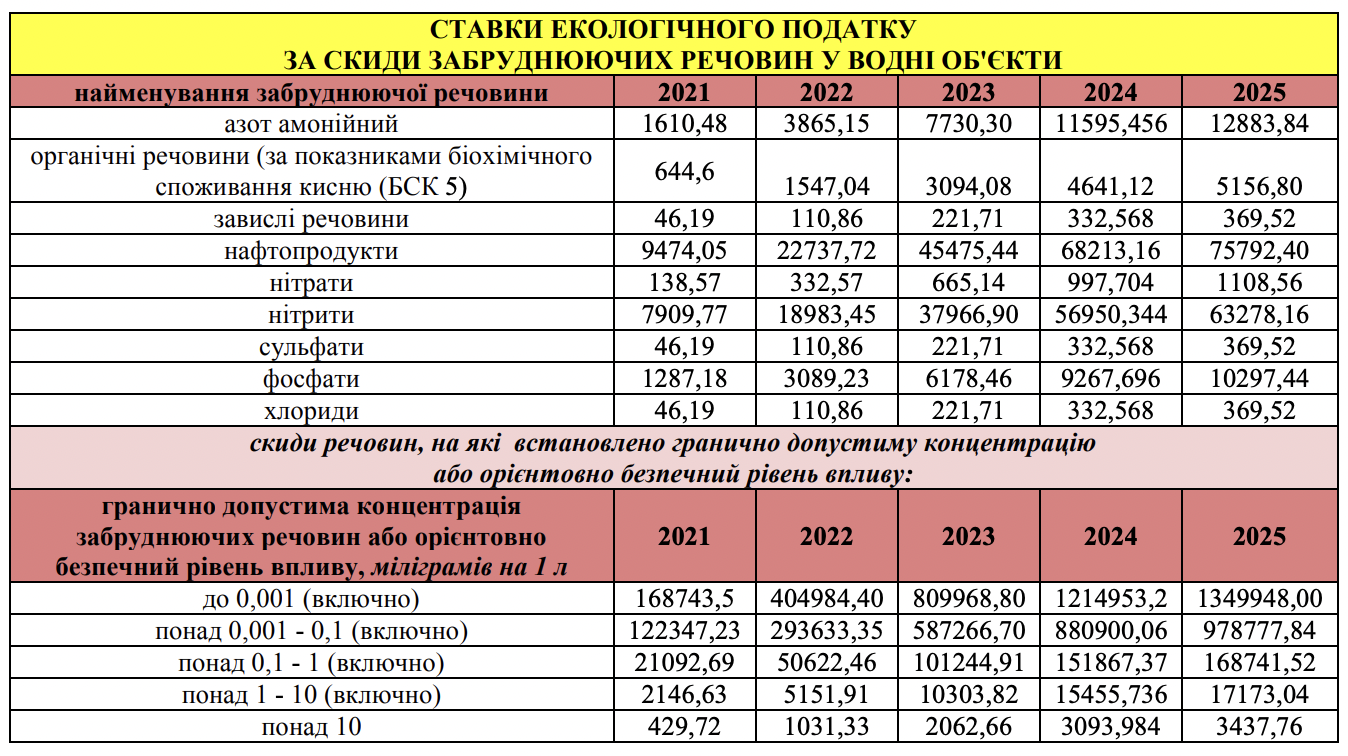

- скиди забруднюючих речовин безпосередньо у водні об’єкти;

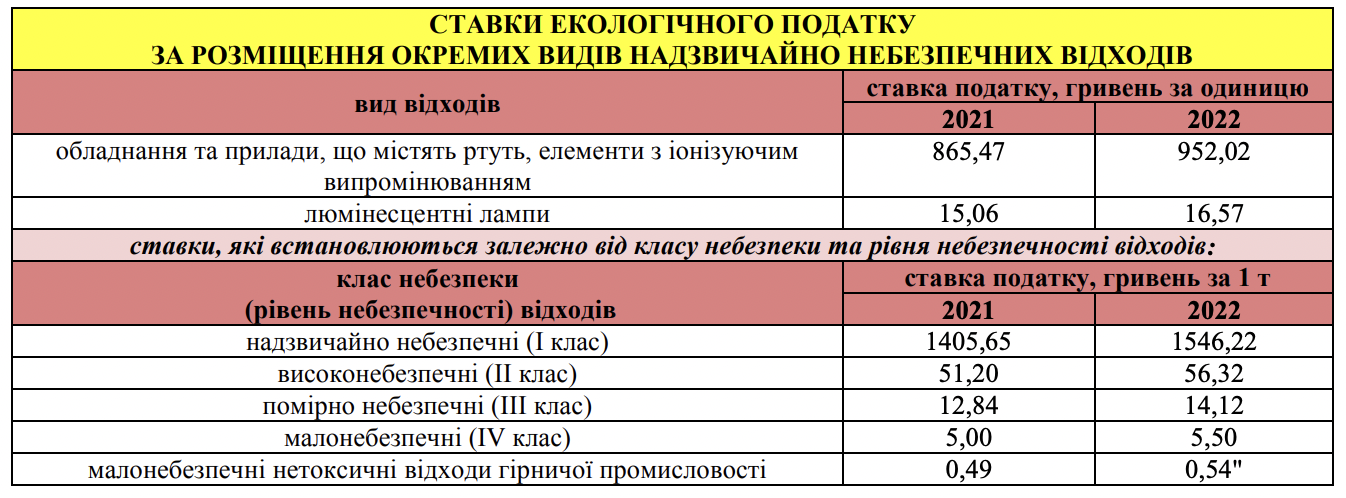

- розміщення відходів. Виняток – розміщення окремих видів відходів на власних територіях (об’єктах) суб’єктів господарювання як вторинної сировини;

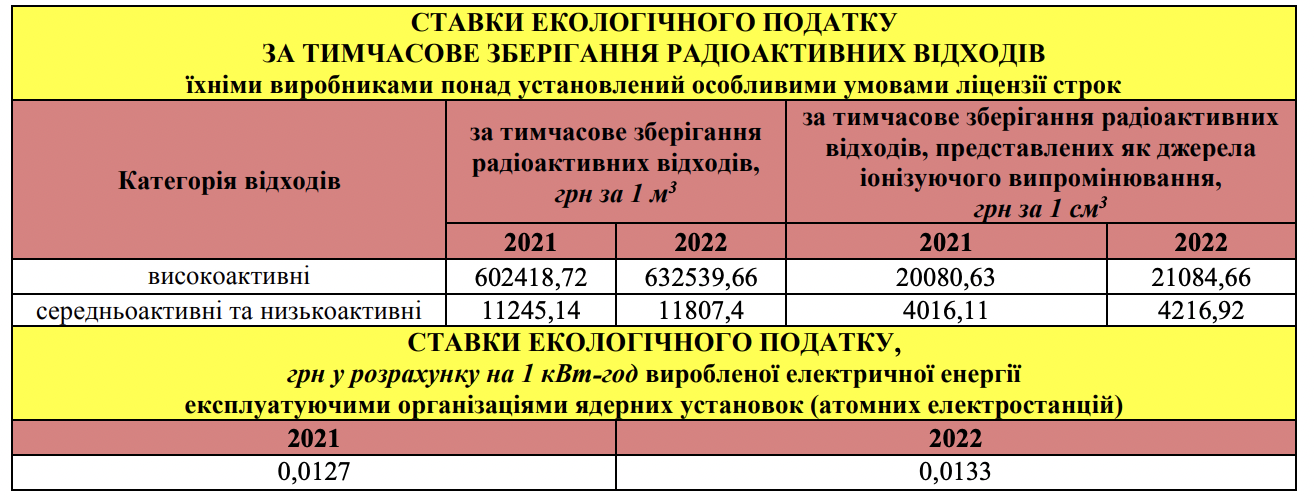

- утворення радіоактивних відходів (включаючи вже накопичені), а також їхнє тимчасове зберігання у виробників понад ліцензійний строк.

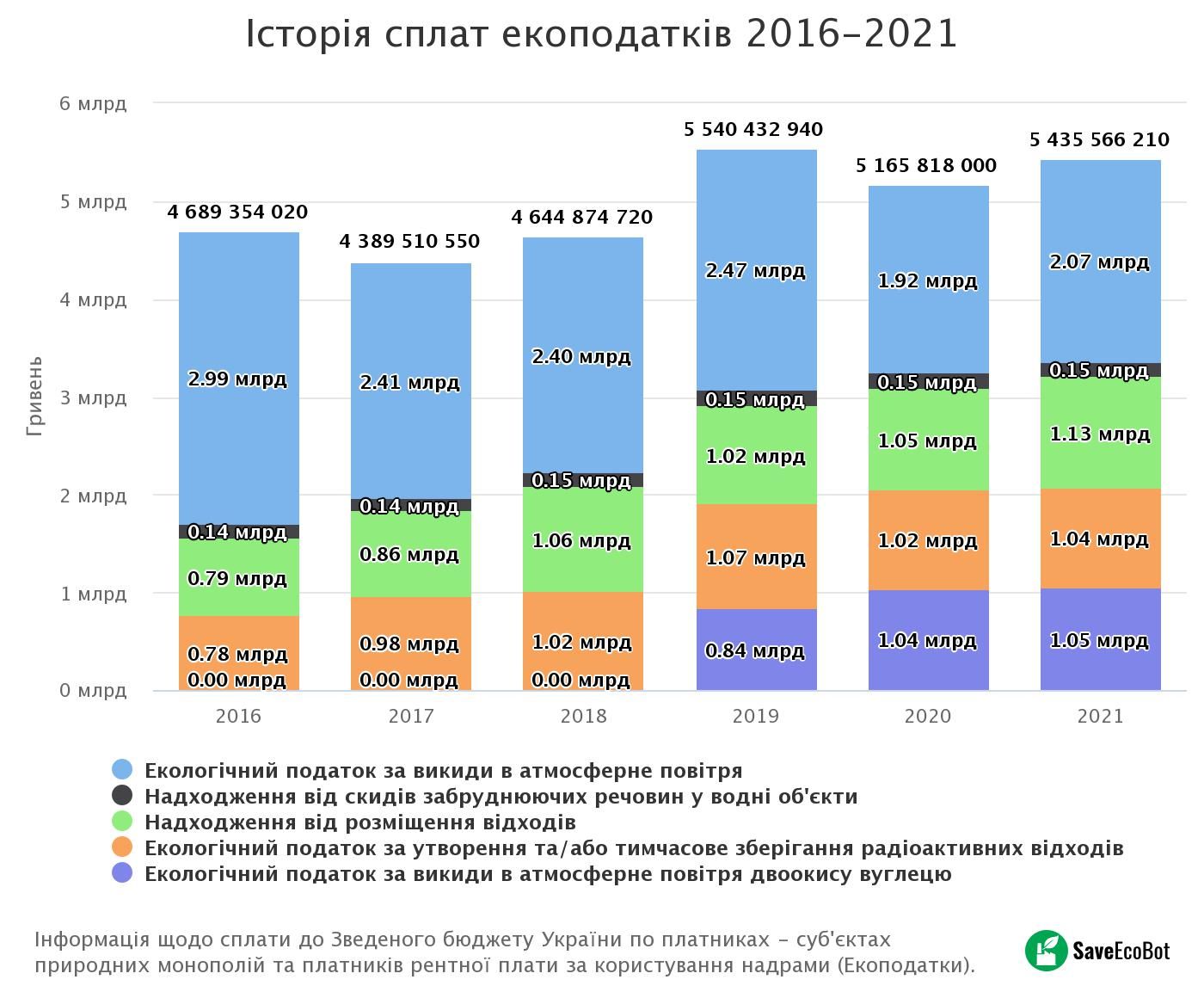

Загалом з 1 січня по 31 грудня 2021 року сплачено 5,44 млрд грн екоподатків.

Види екологічного податку і сума сплачена до держбюджету

**Дані за період з 1 січня по 31 грудня 2021 року

- Екологічний податок за викиди в атмосферне повітря — 2,07 млрд грн

- Надходження від розміщення відходів — 1,12 млрд грн

- Екологічний податок за викиди в атмосферне повітря двоокису вуглецю — 1,05 млрд грн

- Екологічний податок за утворення та/або тимчасове зберігання радіоактивних відходів — 1,04 млрд грн

- Надходження від скидів забруднюючих речовин у водні об'єкти — 150,53 млн грн

Юридичні особи зобовʼязані сплачувати екоподатки у разі наявності стаціонарного джерела забруднення – підприємства, цеху, агрегату, установки або іншого нерухомого об'єкта, що здійснює забруднення, у вигляді скидів або викидів.

Таке джерело не обовʼязково є обʼєктом нерухомості, адже до них належать генератори, мініелектростанції та газозварювальне обладнання (установки), які працюють на пальному.

Приклади стаціонарних джерел забруднення:

- котельні, опалювальні котли, зокрема пелетні, газові колонки тощо;

- зварювальні апарати;

- різальне обладнання, зокрема бензопили;

- бурові установки;

- теплові генератори;

- електростанції;

- електрогенератори та мініелектростанції;

- зерносушарки;

- газонокосарки.

Екоподаток сплачує орендатор, якщо під оренду потрапили стаціонарні джерела забруднення, а орендодавець – за стаціонарні джерела забруднення для опалення будівлі, в якій знаходяться декілька орендарів.

Податок взагалі не сплачується, якщо власник котла й орендодавець не підприємець, адже фізособа не може бути платником екоподатку

Однак якщо орендар має укладені договори на придбання (постачання) палива для автономних систем опалення (котлів) орендованих будівель податківці наполягають на тому, щоб платником екоподатку став орендар.

Як розраховується екоподаток

Розрахунок здійснюється за кожним викидом забруднюючої речовини окремо, а потім знаходиться загальна сума.

Він обчислюються самостійно щокварталу виходячи з фактичних обсягів викидів, ставок податку за формулою згідно пунктів 249.3-249.8 ПК.

Екоподаток в умовах воєнного стану

За 2022 рік підприємствам, які розташовані на територіях бойових дій, не нараховуватимуть та не потрібно сплачувати екологічний податок.

Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих збройними формуваннями російської федерації, визначається Кабінетом Міністрів України, однак наразі він не затверджений.

Як повідомляла ЕкоПолітика раніше, стало відомо, скільки коштуватимуть викиди в повітря згідно екоподатку на 2022 рік