Существует распространенное мнение, что на пути в ЕС Украина должна во всем равняться на Европу: перенимать действующие политики, подходы и инструменты регулирования. Но бездумное копирование может быть не только неэффективной тратой времени и ресурсов, но и реально нанести удар по экономике Украины.

Сегодня ЭкоПолитика решила разобраться, что из европейского опыта в сфере экологического налогообложения Украине стоит перенять, а какие нововведения только навредят.

Когда в мире впервые ввели экологическое налогообложение

Первой страной, внедрившей налог на выбросы углерода, в 1990 году стала Финляндия. После нее этот налог ввели Норвегия и Швеция (обе в 1991 году), позже – Дания (1994 год). Эти страны также установили первые налоги и сборы за другие загрязнители воздуха, в частности по выбросам диоксида серы и оксидов азота.

Парниковые газы – отдельно

С 2005 года в ЕС внедрили принципиально новый подход: в блоке начала работать система торговли квотами на выбросы (СТВ) – EU ETS. Ее акцент – парниковые газы. С того времени СТВ внедряется поэтапно – в несколько фаз.

Как это работает: государство устанавливает лимиты на выбросы, предприятия получают бесплатно или покупают квоты на них. Если завод выбросил меньше парниковых газов, чем покрывают его квоты, он может продать остаток квот другому заводу и получить дополнительный доход.

В отличие от украинских, европейские предприятия платят не всю стоимость выбросов углерода, а только ту часть, которая не покрывается бесплатными квотами.

До начала текущей, четвертой фазы, была распространенной ситуация, когда в ЕС отдельные предприятия вообще ничего не платили за выбросы углерода, поскольку имели избыточные квоты.

Не все гладко даже после 20 лет усовершенствований

В середине февраля на Европейском индустриальном саммите в Антверпене президент Европейской комиссии Урсула фон дер Ляйен и федеральный канцлер Германии Фридрих Мерц публично высказали диаметрально противоположные оценки относительно функционирования EU ETS. Первая ее защищала, второй достаточно жестко критиковал.

Коалиция из 13 стран ЕС уже готовит обращение к Еврокомиссии с требованием существенно пересмотреть эту систему. Они считают, что EU ETS оказывает беспрецедентное давление на европейскую промышленность и лишает ее конкурентоспособности.

По оценкам европейских лидеров, доходы от продажи квот во многом тратились не на декарбонизацию и не способствовали "зеленому" переходу, что противоречит основной цели европейской СТВ. Этот тезис также косвенно звучит в официальных материалах Еврокомиссии.

Экологические платежи: на чем основана европейская система

В ЕС экологические налоги представляют собой более широкое понятие, чем в Украине, и отечественная и европейская системы налогообложения работают на принципиально разных основах.

Согласно Регламенту (ЕС) № 691/2011 экологический налог – это налог, налоговой базой которого является физическая единица (или ее посредник) чего-либо, что доказанно и конкретно негативно влияет на окружающую среду.

Европейцы выделяют 4 основные категории эконалогов:

- энергетические налоги (energy taxes);

- транспортные налоги (transport taxes);

- налоги на загрязнение (pollution taxes);

- налоги на ресурсы (resource taxes).

В ЕС декларируют две основные цели введения подобных сборов:

- основываясь на принципе "загрязнитель платит", стимулировать более устойчивое поведение бизнеса и домохозяйств;

- генерировать доходы для преодоления вреда, нанесенного окружающей среде.

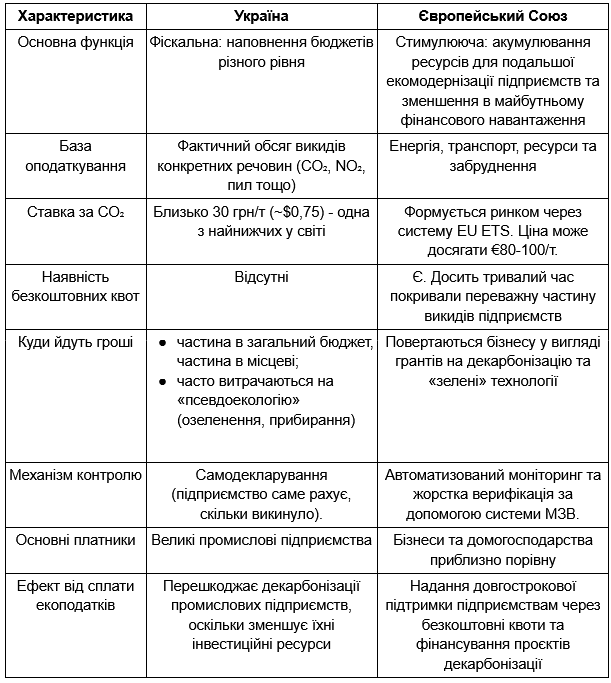

Украина и ЕС: сравнение систем экологического налогообложения

Построенная в Украине система имеет ряд принципиальных отличий от европейской. Приводим их в сравнительной таблице.

Глава Комитета промышленной экологии и устойчивого развития Европейской Бизнес Ассоциации Станислав Зинченко рассказывает, что активная дискуссия о реформировании эконалога ведется последние 7 лет.

"Сам процесс реформирования и его эффективность также ставятся под вопрос. Помню, что несколько лет назад одновременно рассматривалось более семи законопроектов о реформировании эконалога", – вспоминает эксперт.

Почему в Украине нельзя сразу сделать как в Европе?

Основные причины кроются не в сфере экологии, а обусловлены законами экономики и реалиями полномасштабной войны.

1. Риск коллапса промышленности

Если Украина внезапно установит европейскую цену на выбросы CO₂ (например, €80 за тонну), себестоимость украинского металла и цемента вырастет в разы. В условиях войны, когда логистика и так дорогая, а заводы повреждены, это приведет к закрытию ключевых экспортеров. Кроме того, украинские производители не имеют бесплатных квот на выбросы, как их европейские коллеги.

Финансовый удар ощутят также аграрии и обычные граждане из-за значительного роста стоимости удобрений и электроэнергии. Почему так? 80% налогов на углерод в Украине платят предприятия энергетического сектора. Подорожание электроэнергии вызовет цепную реакцию – повышение цен на все товары и услуги.

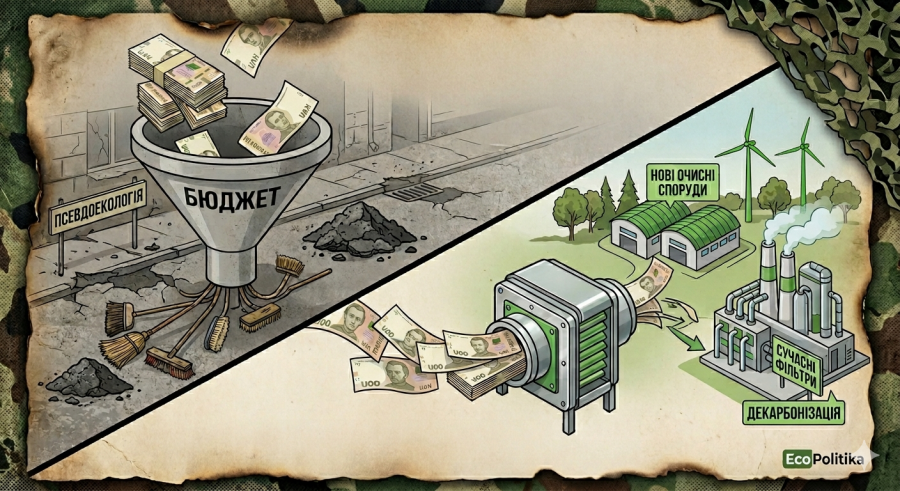

2. Отсутствие механизмов целевого возврата средств

В ЕС действует принцип: "Ты платишь много, но мы возвращаем тебе эти же деньги на новые фильтры". В Украине львиная доля средств от эконалога растворяется в бюджетах разных уровней. Представители бизнеса говорят: "Мы готовы платить больше, если эти средства пойдут не на латание дыр бюджета, а на нашу же модернизацию".

Но на данный момент механизма такого целевого возврата не существует. Надежды, возложенные на Фонд декарбонизации Украины, не оправдались: поступления от уплаты за выбросы CO₂ он в основном направляет на проекты по повышению энергоэффективности для органов государственной власти и громад, а не на декарбонизацию основных эмитентов парниковых газов.

3. Проблема мониторинга

Европейская система базируется на точных цифрах. В Украине до сих пор значительная часть выбросов рассчитывается на бумаге и на глаз по методикам 90-х годов.

Кроме того, с началом полномасштабного вторжения функционирование системы мониторинга, отчетности и верификации выбросов парниковых газов было приостановлено. За возобновление депутаты Верховной Рады проголосовали только в начале 2025 года. Закон обязал предприятия предоставить отчетность за 2024 год, однако дал им больше времени на подготовку документации. В качестве дедлайна депутаты установили не 31 марта, а 31 декабря.

4. Фактор войны

Преобладающая часть украинских загрязнителей – это ТЭС и металлургические заводы, которые находятся под постоянными обстрелами. Требовать от предприятия, работающего на генераторах или под постоянными атаками, платить высокие экологические налоги по европейским ставкам – это путь к остановке работы этих отраслей.

Часть своих финансовых ресурсов предприятия вынуждены тратить на восстановление мощностей вместо модернизации оборудования. Кроме этого, в текущих условиях они не имеют возможности привлечь внешнее финансирование на льготных условиях.

5. Более высокая энерго- и углеродоемкость производства по сравнению с ЕС

Причины носят структурный характер:

-

значительная часть металлургии и энергетики работает по технологиям 1960–1980-х годов, а иногда и ещё более устаревшим;

-

в Украине большая доля тепловой генерации (уголь, газ), тогда как во многих странах ЕС существенно выросла доля ВИЭ и атомной энергетики;

-

отечественные предприятия из-за войны с 2014 года не успели пройти запланированный цикл технологической модернизации из-за существенного замедления ее темпов.

Если установить одинаковую цену на CO₂ для Украины и ЕС, украинские предприятия будут платить больше за каждую тонну продукции, поскольку выбросов на единицу продукции у них больше. Следствие – отечественный бизнес автоматически становится менее конкурентоспособным.

6. Экспортная ориентация экономики

Цена на экспортную продукцию формируется на глобальном рынке, а не внутри страны. Отечественные предприятия не могут просто переложить рост издержек на внутреннего потребителя. Соответственно их прибыль уменьшается или полностью исчезает.

В условиях войны это критично, ведь экспорт – это источник валютной выручки, который поддерживает платежный баланс, курс гривны и бюджет.

Топ-7 проблем с эконалогом в Украине

Чиновники, эксперты и аналитики указывают на ряд принципиальных трудностей с экологическим налогообложением в Украине и связанных с ними вызовов. Кратко об этом – на инфографике, подробно – ниже.

1. Нецелевое использование и неэффективная схема распределения поступлений

Это первое, на что обращают внимание специалисты и представители бизнеса на мероприятиях, посвященных "зеленому" переходу, а также в комментариях по этой теме для нашего издания.

Значительная часть средств (45%) направляется в общий фонд государственного бюджета и не имеет целевого назначения. То есть эти платежи выполняют исключительно фискальную функцию, никак не экологическую.

"Реформирование сначала должно сосредоточиться на эффективном распределении между регионами и центральной властью", – уверен Станислав Зинченко.

Эксперты подчеркивают, что такая система приводит к растворению средств в бюджете и утрате природоохранной функции налога. Предприятия теряют финансовые ресурсы, которые могли бы быть направлены на декарбонизацию производства.

С этим мнением согласны и в Национальной ассоциации добывающей промышленности Украины (НАДПУ). Ее основательница Ксения Орынчак в комментарии для ЭкоПолитики отметила:

"В Украине, в отличие от ЕС, эконалог в основном носит фискальный характер и не является финансовым инструментом поддержки и стимулирования реализации природоохранных мероприятий и модернизации предприятий. Средства рассеиваются в общем фонде бюджета и не возвращаются в промышленность в виде инвестиций в чистые технологии. В результате предприятия теряют финансовый ресурс, который мог бы быть направлен на модернизацию, повышение энергоэффективности и внедрение низкоуглеродных решений. В таких условиях налог на CO₂ не ускоряет экомодернизацию и декарбонизацию, а фактически откладывает их, поскольку уменьшает возможности для капитальных инвестиций в сокращение выбросов".

2. Несовершенный дизайн

Эксперты говорят о необходимости расширения базы налогообложения. К экологическим должны быть отнесены такие налоги, как рентная плата за пользование природными ресурсами, акцизы на топливо и транспортные средства.

Такая практика существует в ЕС, ведь эти виды деятельности связаны с негативным воздействием на окружающую среду. Соответственно, и полученные от них сборы логично направлять на улучшение состояния окружающей среды.

В НАДПУ предлагают предусмотреть уровень углеродной нагрузки, соизмеримый с масштабами национальной экономики и высокими оборонными расходами в условиях постоянных военных рисков, а также возможность эмитентам покрывать до 90–100% обязательств по CO₂ за счет зачета инвестиций в проекты декарбонизации и/или модернизации. При этом исключить налогообложение выбросов парниковых газов для предприятий, приобретающих квоты в НСТВ.

3. Сложное администрирование, информационные пробелы, неэффективный контроль за соблюдением стандартов и уплатой налога

В Налоговом кодексе предусмотрен порядок расчета суммы экологического налога на основе данных об объемах выбросов, однако отсутствует четкая методология определения этих объемов. Поэтому предприятия зачастую определяют объемы выбросов на глаз или даже сознательно их занижают, чтобы сумма налога была меньше. В результате бюджеты недополучают средства.

Проверить, корректно ли на предприятии определяют объемы выбросов, могут только специалисты. В настоящее время они физически не в состоянии проконтролировать всех плательщиков налога, особенно в условиях полномасштабной войны.

4. Отсутствие стимулов для экомодернизации предприятий

Во многих развитых странах экологические налоги сочетаются со стимулирующими мерами (налоговые скидки, гранты, субсидии). В Украине таких инструментов нет.

5. Неэффективное использование средств

Этот пункт заслуживает отдельного материала под названием "Как залатать бюджетные дыры за счет экологии". ЭкоПолитика регулярно мониторит, на что украинские громады тратят средства, которые должны направляться на природоохранные мероприятия.

Анализируя экорасходы местных советов, мы постоянно сталкиваемся с подменой понятий, и средства экологического налога направляются на расходы ЖКХ. Часто громады направляют экологический налог на псевдоэкологические проекты: обрезку деревьев, уборку улиц или латание дыр в трубах под видом предотвращения загрязнения.

Например, в Ивано-Франковской области депутаты использовали войну как повод для нецелевого использования средств экологического налога. В конце 2024 года 6 млн грн этих поступлений они направили на выполнение программ обеспечения оборонной работы и мобилизационной подготовки, а также для областного госпиталя ветеранов войны.

Глава ESG Liga Ассоциации профессионалов окружающей среды (PAEW) Ольга Семкив объясняет, что эффективность использования средств экологического налога напрямую зависит от наличия системы анализа, оценки и отслеживания результатов их использования.

"Сейчас таких инструментов недостаточно. Это усложняет понимание того, каких именно результатов удается достичь как на государственном, так и на региональном уровнях", – констатировала она.

Эксперт отметила, что проблема заключается не только в ограниченной прозрачности, но и в подходах к планированию расходов. По ее словам, действующая система в значительной степени ориентирована на перечень разрешенных природоохранных мероприятий, а не на оценку их фактического экологического эффекта.

"В таких условиях финансирование не всегда связано с достижением измеряемых результатов в сфере охраны окружающей среды", – говорит эксперт.

6. Симптоматичное внедрение инструментов экологического налогообложения вместо глубокой реформы системы

"Фактическое введение дополнительных фискальных изменений без комплексного совершенствования системы управления отходами создает впечатление усиления налогового давления без формирования реальных экологических инструментов. Такой подход не соответствует ни принципу пропорциональности, ни практике ЕС, ни задаче гармонизации законодательства", – говорит Ксения Орынчак.

Станислав Зинченко также напомнил:

"Прошлый опыт в Украине доказал, что простое повышение экологического налога не решает ни одной задачи".

7. Унифицированный карательный подход ко всем отраслям без учета их специфики

"Отходы добывающей промышленности объективно пропорциональны объемам добычи полезных ископаемых и не могут быть уменьшены управленческими решениями без сокращения самой добычи. Фискальный инструмент превращается исключительно в дополнительное финансовое бремя", – объясняет основательница НАДПУ.

Она обращает внимание на то, что право ЕС, в частности Директива 2006/21/ЕС, предусматривает иной подход – внедрение механизма финансовой гарантии (финансового обеспечения). Его цель – покрытие расходов на рекультивацию и выполнение обязательств после закрытия объекта размещения отходов.

"Такой инструмент имеет компенсационный, а не фискальный характер и направлен на обеспечение экологической безопасности, а не на наполнение бюджета", – говорит Ксения Орынчак.

Какой должна быть архитектура системы экологического налогообложения, чтобы она способствовала экомодернизации и улучшению состояния окружающей среды

Проблемы понятны. Какие же решения предлагают эксперты?

1. Первое, в чем сходятся специалисты, – это целевое использование всего объема эконалога. Именно этот базовый принцип, на котором строится европейская система экологического налогообложения, они настоятельно рекомендуют внедрить и в Украине.

Необходимо перестать рассматривать эконалог как источник наполнения бюджета. Он в полном объеме должен направляться на мероприятия, которые гарантированно улучшат состояние окружающей среды.

Критически важно разработать механизм, по которому предприятия смогут использовать начисленные экологические налоги на собственные проекты экомодернизации, а не отправлять их в общий фонд госбюджета.

"Доходы EU ETS имеют целевое назначение – нужды "зеленого" перехода. Фактически EU ETS является не только инструментом, обеспечивающим финансовое давление на эмитентов, но и способом аккумулирования финансовых ресурсов для задач декарбонизации", – констатируют специалисты GMK Center.

Эксперт Станислав Зинченко также назвал ключевым вопросом целевое использование эконалогов.

"К нему все больше вопросов как на местном уровне, так и на уровне Фонда государственной энергоэффективности. На мой взгляд, это выглядит неуместным, когда налог уплачивается в одном регионе, а затем через Фонд используется в совершенно другом", – подчеркнул он.

В НАДПУ предлагают внедрить принцип целевого реинвестирования. Согласно ему, 70–90% сумм начисленного экологического налога, в том числе налога на CO₂ (при внедрении СТВ – стоимость квот), должны оставаться в распоряжении предприятия при условии их направления исключительно на верифицированные проекты по декарбонизации, экологической модернизации, сокращению выбросов и внедрению наилучших доступных технологий.

"Речь идет не о льготе или освобождении от ответственности, а о превращении налога в климатический инвестиционный фонд на уровне предприятий, которые являются непосредственными источниками выбросов", – говорит Ксения Орынчак.

В Ассоциации уверены, что такой подход позволит достичь двойного эффекта:

- с одной стороны обеспечить реальное и измеримое сокращение выбросов;

- с другой – ускорить технологическое обновление украинской промышленности в соответствии с европейскими климатическими стандартами.

Некоторые эксперты предлагают создать отдельный орган, который обеспечит целевое и эффективное использование экологических средств.

"По моему мнению, главный принцип реформирования системы экологического налогообложения должен быть следующим: Украина должна внедрять те же "зеленые" регуляции, что и в ЕС. То есть наша система должна быть направлена не на сбор и перераспределение налогов, а на уменьшение загрязнения. Одним из лучших инструментов может стать компенсация стоимости инвестиционных проектов, снижающих негативное воздействие на окружающую среду, из уплаченных предприятием средств эконалога", – говорит Станислав Зинченко.

2. Строгий контроль за тем, куда расходуются собранные средства эконалога

Случаи, когда громады используют эти поступления на ремонт канализационных труб, обновление муниципального автопарка, обустройство площадок для выгула собак или даже проведение мобилизационной работы, должны остаться в прошлом.

"Архитектура системы экологического налогообложения должна быть прозрачной и ориентированной на достижение определенных экологических результатов. Роль государства – формировать четкие правила и принимать решения с учетом позиций заинтересованных сторон и долгосрочного влияния проектов на окружающую среду и развитие территорий", – говорит Ольга Семкив.

Эксперт отмечает, что финансирование природоохранных инициатив, будь то гранты на природоохранные мероприятия для бизнеса или проекты землеустройства для ПЗФ, должно осуществляться на основе открытой методологии оценки результативности.

"Такой подход позволит направлять средства экологического налога на действия, обеспечивающие реальное снижение экологических рисков и улучшение состояния окружающей среды", – поясняет она.

Специалисты также предлагают:

-

Построить новую логику формирования перечня природоохранных мероприятий и закрепить ее на законодательном уровне.

-

Систематически анализировать использование средств экологического налога центральными органами исполнительной власти и органами местного самоуправления.

-

Установить ответственность за нецелевое использование средств.

3. Внедрение новых стимулов

В аналитической записке "Применение экологических налогов в Украине" специалисты Центра экономической стратегии отмечают:

"Согласно европейскому опыту система экологического налогообложения должна сочетаться со стимулирующими мерами, которые будут способствовать переходу к безуглеродной экономике. Эти меры могут предусматривать внедрение системы налоговых скидок (уменьшение налоговых обязательств предприятий за счет предоставления налоговой скидки по результатам экологической трансформации) и создание финансовых инструментов для бизнеса, направленных на внедрение более устойчивых технологий".

4. Постепенное увеличение размера эконалога до величины, сопоставимой с европейскими экологическими сборами, чтобы бизнес успел адаптироваться и модернизировать производственные мощности.

"Резкий рост цен на СО₂ не будет стимулировать развитие "зеленой" промышленности, а, напротив, приведет к деиндустриализации экономики", – предостерегают эксперты GMK Center.

Также специалисты рекомендуют увеличить процент ренты за использование природных ресурсов и включить долю ренты в экологический налог.

5. Поэтапный запуск отечественной СТВ, максимально приближенной по архитектуре к европейской EU ETS, и отмена углеродного налога для секторов, которые ею охвачены.

6. Фонд декарбонизации должен оправдывать свое название и предоставлять льготные кредиты под проекты по декарбонизации предприятий, а не использовать имеющийся ресурс преимущественно для повышения энергоэффективности общественного сектора.

7. Трансформация экологического налога на выбросы СО₂ через замену прямого налога налогом на использование энергетических ресурсов по европейскому образцу или путем введения акцизных налогов на природный газ, уголь и другие энергоресурсы, которые используются домохозяйствами, промышленностью и коммунальными предприятиями.

8. Улучшение администрирования системы экологического налогообложения и обмена информацией между Государственной экологической инспекцией и налоговыми органами.

Экологический налог в Украине требует комплексной реформы: от изменения налоговой базы и усиления контроля до создания прозрачного механизма распределения и использования средств, который бы обеспечивал реальное финансирование природоохранных мероприятий, а не латание бюджетных дыр и закрытие потребностей сферы ЖКХ.