Вперше з липня 2022 року спостерігається зниження абсолютних викидів у важких для скорочення секторах промисловості – абсолютне зменшення склало 0,9% у період між 2022 та 2023 роками.

Такі дані демонструє третій звіт Всесвітнього економічного форуму Net Zero Industry Tracker, опублікований 12 грудня.

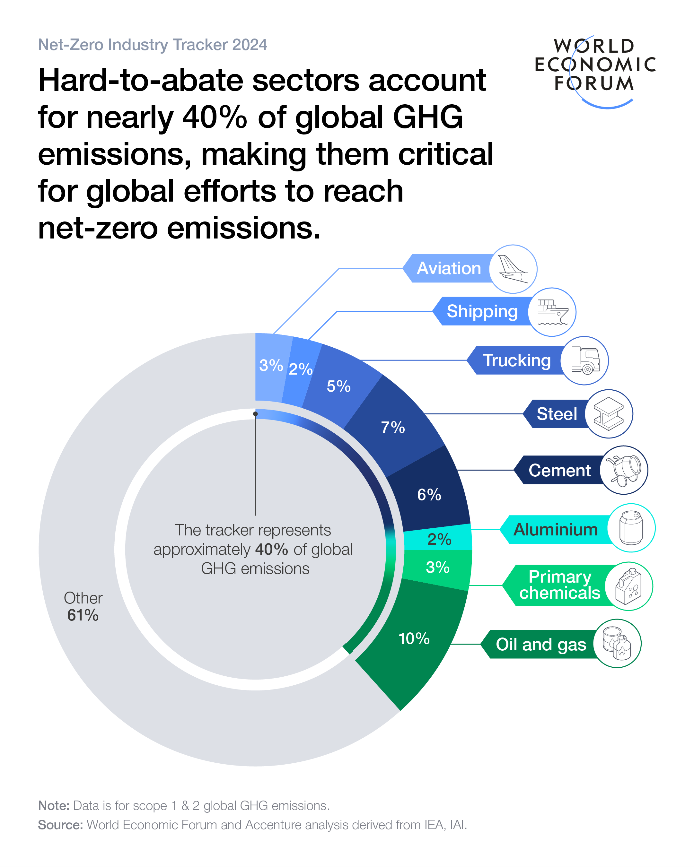

8 секторів, на яких зосереджена увага у документі, відповідальні за утворення приблизно 40% світових викидів парникових газів і вважаються сферами, у яких скорочення викидів може бути складним завданням:

- виробництво сталі, алюмінію, цементу, первинних хімікатів;

- видобуток нафти та газу;

- авіація;

- судноплавство;

- вантажні перевезення.

Джерело: weforum.org.

За словами авторів звіту, ці сектори відіграють фундаментальну роль у стимулюванні глобальної економічної активності та зв’язку. Вони вважають, що пошук рішень щодо скорочення викидів у цих галузях має вирішальне значення для досягнення глобальних цілей щодо нульового чистого викиду при одночасному забезпеченні економічного процвітання.

Ось основні цифри цього документу:

- інтенсивність викидів зменшилася на 4,1% у період з 2019 по 2023 рік;

- минулого року це падіння прискорилося на 1,2%;

- 5 з 8 секторів за обсягом викидів знизили інтенсивність викидів за останній рік, а саме: виробництво алюмінію та цементу, хімічна промисловість, авіація та вантажоперевезення;

- у 2022 році енергоємність у 8 вказаних секторах знизилася на 3,2%, що в 1,6 раза більше, ніж глобальний рівень;

- загальні глобальні викиди, пов'язані з енергетикою, зросли на 1,3%;

- щоб вийти на необхідну траєкторію для досягнення чистого нуля, до 2050 року для зазначених секторів потрібно приблизно $30 трлн додаткового капіталу – це близько 45% від загального обсягу додаткових інвестицій, необхідних для досягнення чистого нуля до 2050 року.

Штучний інтелект: його значення у зниженні викидів

Аналітики окремо відзначили роль даних та штучного інтелекту (ШІ), які стали потужними інструментами для підтримки переходу до чистого нуля. За оцінками консалтингової компанії Accenture, використання генеруючого ШІ може підвищити ефективність використання капіталу на 5-7%, зменшивши потребу в капіталі для секторів, викиди яких важко скоротити, на $1,5-2 трлн для переходу до чистого нуля. Додаткові переваги включають:

- управління активами та енергоефективність;

- прискорення науково-дослідних і дослідно-конструкторських робіт (НДДКР);

- підвищення прозорості завдяки звітності на рівні продукту.

Однак експерти попередили, що ширше використання ШІ може підвищити попит на електроенергію, потенційно конкуруючи з секторами, викиди яких важко скоротити, за доступ до низьковуглецевої енергетики.

Ключові кроки для подальшого прогресу у зниженні викидів

ЕкоПолітика виділила такі основні тези:

- Необхідно збільшити інвестиції у дослідження і розробки у сфері уловлювання, використання та зберігання вуглецю (CCUS), нових шляхів виробництва матеріалів, а також водню та його похідних.

- Інфраструктуру чистої енергетики, водню та CCUS потрібно розвивати в першу чергу у країнах з великою важкою промисловістю та великим транспортним сектором.

- Інвестиції в модернізацію існуючих та будівництво нових кліматично сумісних активів мають бути збільшені, а постачальники енергії повинні розбудовувати відповідну інфраструктуру.

- Політики повинні посилити міжрегіональну співпрацю та створити сильніші стимули, які б відповідали цілям секторів, постачальників і споживачів енергії.

Якщо детальніше, то автори Net Zero Industry Tracker виділяють наступні ключові кроки, які мають зробити галузі для подальшого скорочення викидів за 5 ключовими вимірами концепції готовності:

- технологія;

- інфраструктура;

- попит;

- капітал;

- політика.

1. Аналітики зауважили, що цього року показники технологічної готовності покращилися завдяки зростанню економіки та впровадженню технологій. Однак вони зазначили, що майже половина необхідних скорочень викидів має бути досягнута шляхом використання технологій, які не є комерційно життєздатними.

Експерти відмітили збільшення впровадження технологій боротьби з викидами метану, електротранспорту та промислових процесів, а також енергоефективних технологій. Але наполягають на необхідності збільшення інвестицій у дослідження і розробки у сфері уловлювання, використання та зберігання вуглецю (CCUS), нових шляхів виробництва матеріалів, а також водню та його похідних.

2. Розвиток інфраструктури, за словами фахівців, відбувається повільно. За прогнозами, на сектори, фокус на які зроблено у цьому звіті, припадатиме майже 70% від загальної кількості потужностей з виробництва водню та 55% потужностей з утилізації та зберігання вуглецю, необхідних до 2050 року.

“Хоча розвиток інфраструктури для низьковуглецевої енергетики є обнадійливим, наразі інфраструктура водню та CCUS задовольняє менше ніж 1% потреб сектору”, – говорять експерти.

Вони наполягають, що інфраструктуру чистої енергетики, водню та CCUS необхідно розвивати швидше в країнах з розвинутою важкою промисловістю та великим транспортним сектором.

3. Основними бар'єрами для збільшення попиту на екологічно чисту продукцію є високі "зелені" надбавки, відсутність ясності щодо готовності споживачів платити таку надбавку та обмежене прийняття галузевих порогових стандартів викидів вуглецю для екологічно чистої продукції. За сьогоднішніми оцінками спеціалістів, ціни на продукцію з нульовим рівнем викидів вуглецю зростуть на 40-70%.

4. Показники готовності капіталу залишаються на низькому рівні через брак матеріальних потоків капіталу для декарбонізації відповідних секторів. Така нестача обумовлена проблемою отримання прибутку від екологічно чистих інвестицій.

За оцінками Net Zero Industry Tracker, $30 трлн додаткового капіталу, необхідного до 2030 року для всіх секторів, розділені на 43% ($13 трлн) безпосередньо для цих секторів і 57% ($17 трлн) для інфраструктури чистої енергетики.

Сектори повинні генерувати прибутки для залучення інвестицій в ініціативи з енергетичного переходу, що означає збільшення інвестицій на 80% порівняно з сьогоднішнім рівнем. Галузі мають збільшити інвестиції в модернізацію існуючих та будівництво нових кліматично сумісних активів, а постачальники енергії повинні розбудовувати відповідну інфраструктуру.

5. На думку авторів звіту, політична підтримка є фрагментарною і їй бракує міжрегіональної співпраці. Станом на 2024 рік, у світі діє 75 інструментів ціноутворення на викиди вуглецю, які охоплюють 24% світових викидів, говорять експерти.

Однак посилення протекціонізму через тарифи на "зелені" продукти збільшує вартість "зелених" тарифів. Крім того, не існує достатньої політики стимулювання, яка б зосереджувала увагу на виробництві з низьким рівнем викидів.

“Політики повинні створити сильніші стимули, які б відповідали цілям секторів, постачальників і споживачів енергії, які важко піддаються скороченню викидів. Сектори, розглянуті в цьому звіті, опинилися в глухому куті, оскільки бізнес, політики, споживачі, постачальники енергії та фінансисти вагаються, кожен з них чекає, поки інші візьмуть на себе зобов'язання щодо інвестицій та заходів, які можуть суттєво скоротити викиди”, – говорять аналітики.

Як підсумок, автори звіту констатували необхідність “переходу від точкових рішень до загальносистемного підходу, заснованого на партнерстві, для одночасного розв'язання кількох проблем, узгодження попиту та пропозиції, а також подолання перешкод, пов'язаних з витратами та ризиками”.

Раніше ЕкоПолітика повідомляла про прогнози вчених, згідно з якими у 2024 році глобальні викиди вуглецю знову поб’ють рекорд.