Екологічний податок мав би стимулювати бізнес до модернізації та допомагати відновлювати довкілля. В українських реаліях цей інструмент часто стає предметом палких дискусій щодо його прозорості й ефективності. Виникає ситуація, коли гроші ніби є, а їхній позитивний вплив на довкілля потрібно шукати з лупою або мікроскопом.

У цій статті ми проаналізуємо історію розвитку українського екоподатку, подивимося, скільки грошей збирає держава, куди потім спрямовують ці фінансові потоки та які системні проблеми заважають йому бути ефективним інструментом для “зеленої” трансформації України.

Коли в Україні ввели екологічний податок

Цей вид податкового збору з’явився у Податковому кодексі України, який набув чинності 1 січня 2011 року. Він прийшов на заміну збору за забруднення навколишнього середовища.

Документи, які визначають основні принципи щодо екоподатку:

-

Податковий кодекс України:

-

Розділ VIII “Екологічний податок” (статті 240–250): визначає коло платників, об'єкти оподаткування, ставки податку, порядок обчислення і строки подання звітності.

-

Підрозділ 5 Розділу XX “Перехідні положення”: містить графіки поетапного підвищення ставок (наприклад, для скидів у воду, які з 2025 року сягнули 100% від базової ставки).

-

Бюджетний кодекс України: регулює порядок розподілу коштів між державним і місцевими бюджетами (статті 29 та 64).

Хто має сплачувати екоподаток

Це підприємства та ФОПи, які:

-

викидають забруднювальні речовини в атмосферне повітря зі стаціонарних джерел;

-

скидають води з виробництва у водні об’єкти;

-

розміщують відходи, крім розміщення на власних територіях відходів як вторинної сировини;

-

утворюють радіоактивні відходи;

-

є утворювачами радіоактивних відходів і тимчасово їх зберігають понад установлений особливими умовами ліцензії строк.

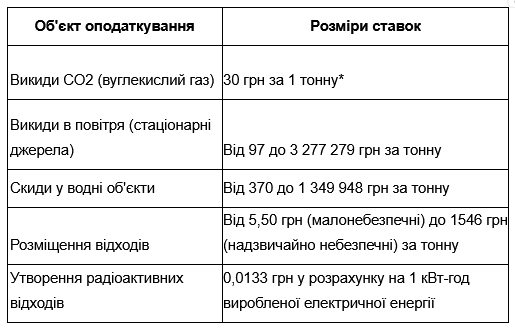

Розмір екоподатку в Україні

Ставки податкового збору залежать від виду забруднення і ступеня небезпечності речовин. Станом на 2026 рік діють такі основні показники:

* для викидів CO2 встановлено поріг: податок сплачується лише у випадку, якщо обсяг утвореного вуглекислого газу перевищує 500 тонн на рік.

Як розподіляються екологічні платежі між бюджетами

Кошти від екологічного податку надходять у державний і місцеві бюджети.

Загальна схема розподілу така:

-

45% – до загального фонду державного бюджету;

-

55% – до місцевих бюджетів, із яких:

-

30% – до обласних бюджетів;

-

25% – до бюджетів сільських, селищних, міських територіальних громад (виняток зроблено для Києва та Севастополя, які отримують повністю 55%).

-

Існують категорії екоподатку, які повністю спрямовуються до спецфонду державного бюджету:

-

податок за викиди CO2;

-

податок за утворення та тимчасове зберігання радіоактивних відходів.

Які суми екоподатку сплачують вітчизняні підприємства

До 2022 року в публічних екологічних реєстрах, які вела Державна податкова служба України, можна було побачити всю інформацію щодо того, хто, скільки й за що сплачує екоподатки. Журналісти та громадські активісти щороку за цими даними створювали інфографіки з деталізацією в розрізі областей і категорій надходжень.

Після початку повномасштабного вторгнення ці реєстри вже не у відкритому доступі. Час від часу посадовці податкової, а також її територіальних органів частково оприлюднюють суми акумульованих екоподатків. Ми зібрали наявну на офіційних сайтах інформацію і презентували її на кількох інфографіках. Хоча вона й не повна, проте дає уявлення про порядок цифр і тенденцію.

Загальна сума зібраного екоподатку у 2016–2025 роках (за винятком даних за 2022–2023 роки, оскільки їх немає у публічному просторі) на інфографіці нижче:

Ключові спостереження такі:

-

Мінімум – у 2017 році.

-

Стабілізація на рівні 5,4–5,6 млрд грн із 2021 року.

-

Загальне зростання на 19% за цей період.

-

+3,7% у 2025 році порівняно з попереднім роком.

Якщо говорити про минулий рік, то його показники по екоподатку такі:

Нижче наводимо суми надходжень екологічного податку в розрізі областей у 2025 році. У відкритому доступі є дані щодо 14 областей і міста Києва.

* по Миколаївській, Тернопільській, Харківській областях відображені наявні дані за січень-листопад, по Одеській – за січень-жовтень, по Рівненській – за січень-серпень.

Проблеми з використанням екоподатку в Україні

Обговорення того, що екоподаток в Україні не виконує головну функцію і підходи до цього виду оподаткування потрібно вдосконалювати, тривають уже понад 10 років. Основних приводів для дискусій три: з кого збирати, як розподіляти та як витрачати.

Примарний фонд

Окрема історія склалася з Державним фондом охорони навколишнього природного середовища. Він з’явився ще у 1991 році з ухваленням фундаментального Закону України "Про охорону навколишнього природного середовища".

Протягом понад 20 років кошти, які сплачували підприємства за забруднення, мали виключно цільове призначення. Вони накопичувалися на спецрахунках і не могли бути витрачені на пенсії, дороги чи зарплати вчителям – лише на екологічні проєкти (будівництво очисних споруд, захист лісів тощо).

Наприкінці 2014 року фонд фактично ліквідували. У межах бюджетної реформи та через дефіцит коштів депутати внесли зміни до Бюджетного кодексу: більшу частину екологічного податку переспрямували зі спецфонду до загального фонду державного бюджету.

Юридично назва "Державний фонд охорони навколишнього природного середовища" в законі залишилася, але фактично він перестав існувати як автономна “скарбничка”. Гроші просто стали частиною “загального котла”. Це дало можливість уряду витрачати “екологічні” гроші на латання будь-яких бюджетних дір.

Декарбонізація по-українськи

Спробою частково виправити ситуацію стало створення у 2024 році в межах держбюджету бюджетної програми “Фонд декарбонізації та енергоефективної трансформації”. Саме в ньому тепер акумулюється частина зібраного податку за викиди СО2.

Відповідальний виконавець програми – Державне агентство з енергоефективності та енергозбереження України, яке залучило до розпорядження коштами підпорядковане йому АТ “Фонд декарбонізації України”.

Проблема в тому, що всупереч назві Фонд робить акцент на енергоефективності, а не на декарбонізації. Серед реалізованих і поточних проєктів Фонду декарбонізації переважну більшість становлять такі:

-

встановлення сонячних електростанцій на будівлях державних установ;

-

енергетична сертифікація та енергетичні аудити будівель органів влади;

-

закупівля пристроїв для лічильників газу;

-

послуги з фінансового лізингу для об’єднань співвласників багатоквартирних будинків при встановленні будинкових СЕС;

-

підвищення енергоефективності будівель.

Днями Кабінет Міністрів України з Фонду декарбонізації виділив кошти на 10 тис. портативних зарядних станцій для дітей з інвалідністю. Справа дуже потрібна, але яке відношення вона має до декарбонізації?

Оцініть іронію: великі підприємства, які є головними платниками екоподатку, не можуть використати цей фінансовий ресурс на власні проєкти з декарбонізації. Основними бенефіціарами замість них стають громади та державний сектор.

Чому система не працює

Посадовці, експерти й аналітики вказують на низку принципових труднощів з екологічним оподаткуванням в Україні та пов’язаних із ними викликів.

1. Недосконалий дизайн екологічного податку

Поточна українська система оподаткування базується на фактичних обсягах викидів окремих забруднювальних речовин, тоді як у країнах ЄС базою оподаткування є будь-яка фізична одиниця, що має доведений негативний вплив на довкілля. Українська система є досить вузькою та не охоплює всі значущі джерела забруднення, зокрема транспортний сектор, який генерує до 19% сукупних вуглецевих викидів.

Якщо йти європейським шляхом, то потрібно розширювати базу оподаткування та запускати в Україні систему торгівлі квотами на викиди.

2. Складне адміністрування, інформаційні прогалини, неефективний контроль за дотриманням стандартів і сплатою податку

У Податковому кодексі є порядок розрахунку розміру екоподатку на основі даних про обсяги викидів, але немає чіткої методології визначення цих обсягів. Через це підприємства часто визначають обсяги викидів на око або навіть свідомо занижують їх, щоб сума податку вийшла меншою. Як наслідок – бюджети недоотримують кошти.

Перевірити, чи правильно на підприємстві визначають обсяги викидів, можуть тільки фахівці. Зараз вони фізично не можуть проконтролювати всіх платників податку, особливо в умовах повномасштабної війни.

3. Відсутність стимулів для екомодернізації підприємств

У багатьох розвинених країнах екологічні податки поєднуються зі стимулювальними заходами (податкові знижки, гранти, субсидії). В Україні таких інструментів немає.

4. Неефективна схема розподілу надходжень

Значна частина коштів (45%) спрямовується до загального фонду державного бюджету і не має цільового призначення. Ці платежі виконують суто фіскальну функцію, а не екологічну.

Експерти наголошують, що така система призводить до розчинення коштів у бюджеті й втрати природоохоронної функції податку. Підприємства втрачають фінансові ресурси, які могли б спрямувати на декарбонізацію виробництва.

5. Неефективне використання коштів на місцевому рівні

Цей пункт вартий окремого матеріалу під назвою “Як залатати бюджетні дірки коштом довкілля”. ЕкоПолітика регулярно моніторить, на що українські громади витрачають фінанси, які мали б спрямувати на природоохоронні заходи. Поряд із прикладами цільового використання екоподатків, серед яких:

-

встановлення станції доочистки стічних вод у Бучі;

-

облаштування станції сортування відходів на Тернопільщині;

-

модернізація системи опалення в дитячому садку у Хмельницькому зі зменшенням споживання газу майже вдвічі

ми постійно стикаємося з підміною понять, а кошти екоподатку спрямовують на витрати ЖКГ замість проєктів, які реально поліпшують стан довкілля. Часто громади спрямовують екоподаток на псевдоекологічні проєкти: обрізання дерев, прибирання вулиць або латання каналізаційних труб під виглядом запобігання забрудненню.

На Івано-Франківщині депутати використали війну як привід для нецільового використання екоподатку. Під кінець 2024 року 6 млн грн цих надходжень вони направили на виконання програм забезпечення оборонної роботи та мобілізаційної підготовки, а також для обласного госпіталю ветеранів війни.

6. Симптоматичне впровадження інструментів екологічного оподаткування замість ґрунтовного реформування всієї системи

Держава вдається до "косметичного ремонту" системи через точкове підвищення ставок або зміну форм звітності. Це симптоматичне лікування ігнорує основну проблему: вузьку податкову базу та відсутність реальних фінансових стимулів для модернізації промисловості. В результаті податок залишається лише каральним інструментом для наповнення загального бюджету, а не двигуном екологічної трансформації, як того вимагають норми ЄС.

Екологічний податок в Україні потребує комплексного реформування: від зміни бази оподаткування і посилення контролю до створення прозорого механізму розподілу та використання коштів, який би забезпечував реальне фінансування природоохоронних заходів і “зеленого” переходу української промисловості, якого від нас вимагає потенційне членство у ЄС.