Структуру кінцевого енергоспоживання України можна розділити за трьома категоріями: електроенергія (29%), теплова енергія (52%) та транспорт (19%). Виробництво теплової енергії потребує понад половини загального споживання енергії. Аналогічна картина і в більшості країн ЄС. Очевидно, що без декарбонізації теплопостачання, як і транспорту, загальні плани країн по декарбонізації і переходу до ВДЕ виконати буде не можливо.

Статистика і плани ЄС

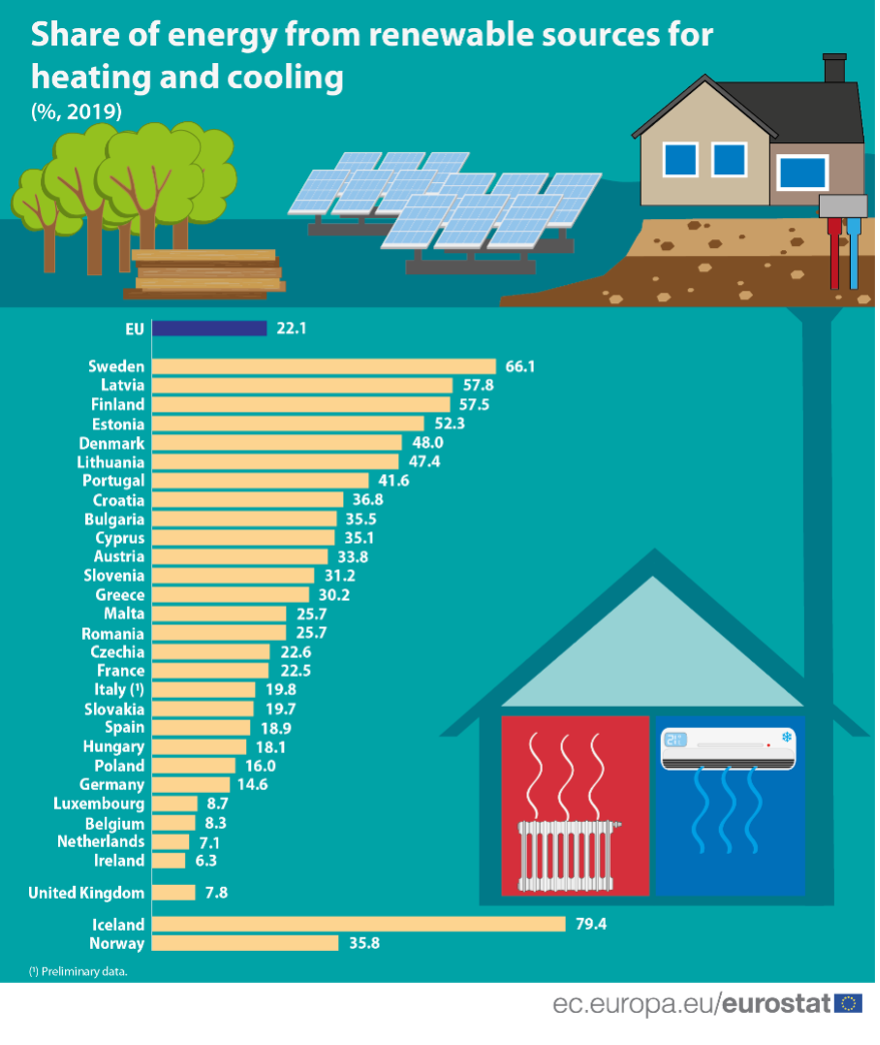

Загалом в ЄС ВДЕ становили 22,1% від енергії для опалення та охолодження. Ця частка постійно зростає, наприклад, у 2014 році вона становила 12%. Серед лідерів — Швеція, Латвія, Фінляндія, та Естонія, які мають цей показник понад 50%. Показово, що країни-лідери з розвитку відновлюваного тепла, займають і провідні позиції з розвитку ВДЕ в цілому. Показник України — 9% у 2019 р., не надто почесне п’яте місце з кінця. Відновлюване тепло в Європі на понад 80% виробляється з біомаси. Усі інші ВДЕ (теплові насоси, сонячна теплова енергія, тепло з побутових відходів) складають рештку.

Частка ВДЕ в системах опалення та охолодження ЄС.

ЄС планує прискорення в секторі відновлюваного тепла. Так, згідно RED II Директиви 2018/2001 Європейського Парламенту та Ради заплановано збільшення частки ВДЕ у теплопостачанні та охолодженні в середньому на 1,3 % за рік до 2030 року. Понад 75% цього зростання має відбутися в системах централізованого теплопостачання (ЦТ). Тобто, в 2030 році частка ВДЕ в системах опалення і охолодження має становити вже понад 36%.

Для забезпечення цього зростання в директиву введена норма щодо встановлення обов'язку для операторів систем ЦТ підключати постачальників теплової енергії з ВДЕ або скидного тепла від незалежних виробників (третіх сторін) на основі недискримінаційних критеріїв. Відмова у підключенні та придбанні тепла з ВДЕ від третіх сторін можлива тільки у випадках:

- система не має необхідної ємності через вже наявну високу частку тепла з ВДЕ, скидного тепла або виробленого високоефективною когенерацією;

- тепло від третіх сторін не відповідає технічним умовам, необхідним для підключення і забезпечення надійної роботи систем ЦТ;

- оператор може продемонструвати, що надання доступу призведе до надмірного підвищення ціни для кінцевих споживачів.

Що у нас?

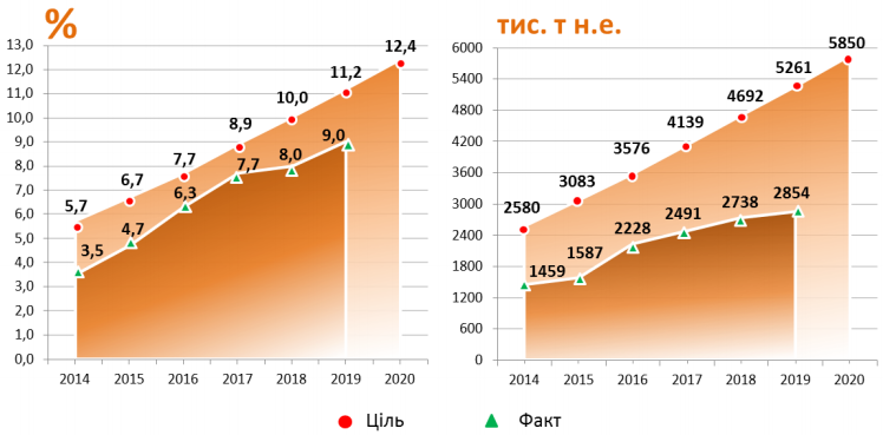

За даними Енергетичного балансу частка ВДЕ у системах опалення в 2019 р. становила 9,0 %. Має місце певне сповільнення сектору через невирішеність низки проблем:

- нерозвиненість ринку твердих біопалив, відсутність біопаливної біржі;

- проблеми з підключенням третіх сторін до теплових мереж ЦТ;

- сплата котельними і ТЕС/ТЕЦ на біомасі податку на викиди СО2.

Частка та обсяг споживання ВДЕ в системах опалення і охолодження України в 2019 р.

Нові ризики для теплопостачання України

На жаль протягом останнього часу в Україні виникли нові ризики для сектору теплопостачання:

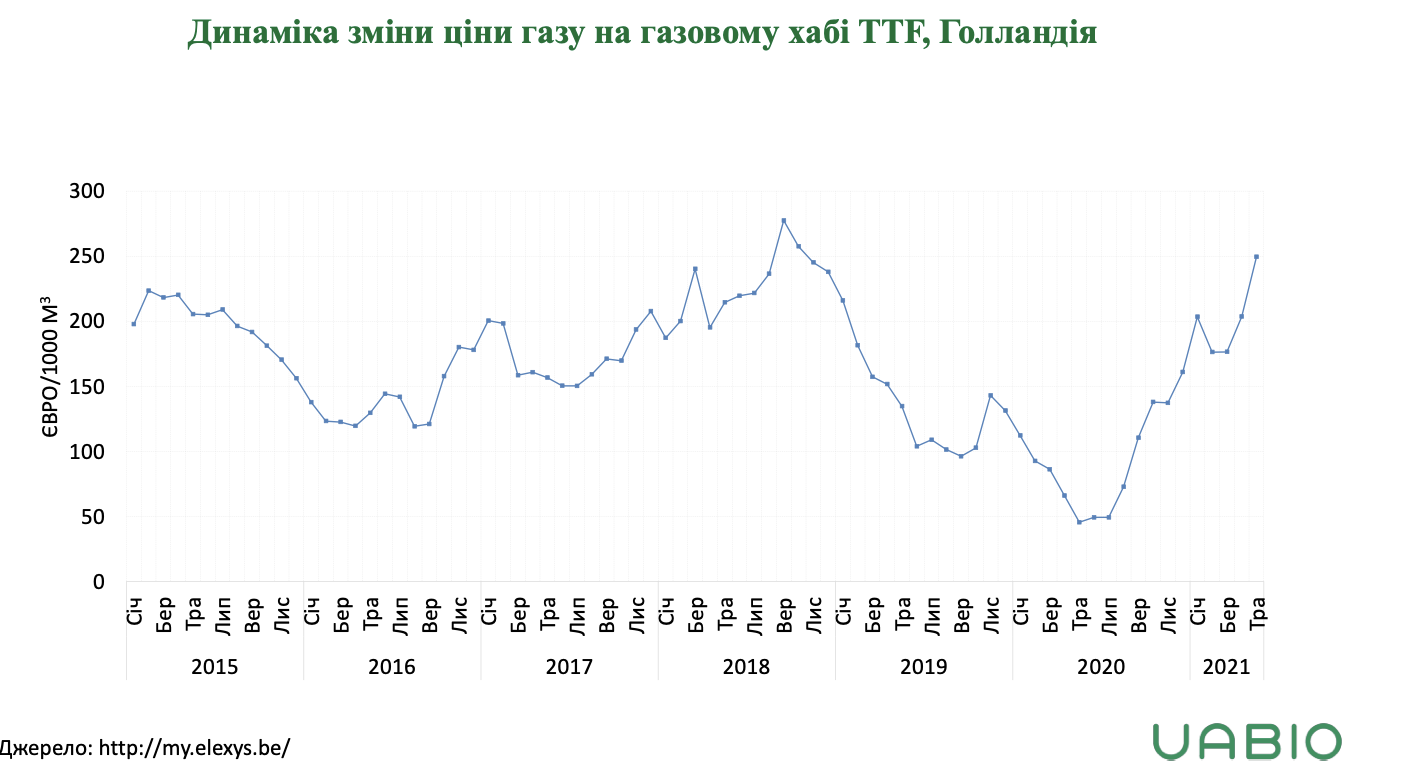

- Високі ціни на природний газ навіть після завершення опалювального сезону. Ціна в травні 2021 виявилась майже максимальною за останні три роки.

- Прогнози на подальше зростання цін на природний газ. Світовий банк прогнозує їх зростання ще у 2,5 разу у ЄС до 2030 р, у порівнянні з 2020 р.

- Скасування спеціальних обов’язків (ПСО) щодо продажу природного газу підприємствам теплопостачання (ТКЕ) з 20 травня 2021 р. Тобто, в новий опалювальний сезон ТКЕ увійдуть з повністю комерційними цінами на газ, що відповідно призведе до суттєвого підвищення тарифу на теплову енергію, оскільки у його структурі близько 70% становить паливна складова.

- Ризик припинення транзиту через територію України російського газу після 2024 р. У цій ситуації виникають ризики припинення, або суттєвого обмеження постачання газу в окремі регіони країни.

- Тренди на декарбонізацію, згідно яких нові проєкти з видобутку природного газу не підтримуватимуться у країнах ЄС. Крім того, поступове підвищення оподаткування СО2 також сприятиме підвищенню вартості природного газу для споживачів. Наприклад, ціна природного газу зростає майже у 1,5 рази: з 200 до 294 Євро/1000 м3 при оподаткуванні у 50 Євро/т СО2 екв. Практично такий рівень вартості викидів СО2 досягнуто вже сьогодні у внутрішній системі торгівлі викидами ЄС. Поступово Україна також підвищуватиме це оподаткування до рівня ЄС. Цьому активно сприятиме механізм коригування вартості вуглецю (CBAM), що планують запустити в ЄС з 2023 р.

Що в цій ситуації робити Україні?

Один зі шляхів, що може суттєво покращити ситуацію, — широке залучення для теплопостачання в Україні біомаси і твердих біопалив. Зокрема, необхідне:

- Впровадження системи електронної торгівлі твердим біопаливом (біопаливної біржі). Відповідний проєкт закону вже кілька років узгоджується міністерствами.

- Встановлення обов'язку для операторів систем ЦТ підключати постачальників теплової енергії з ВДЕ від незалежних виробників на основі недискримінаційних критеріїв, як цього вимагає європейська директива RED II 2018/2001.

- Впровадження конкуренції в системах централізованого теплопостачання.

- Скасування сплати податку на викиди СО2 котельними, ТЕС/ТЕЦ на біомасі і біогазі.

- Забезпечення квот для проєктів на біомасі та біогазі на аукціонах з підтримки об’єктів на ВДЕ, що мають розпочати свою роботу в 2021 р., на рівні не менше 200 МВт/рік. Значна частина цих об’єктів буде побудована як ТЕЦ і відпускатиме теплову енергію дешевше, ніж коштує теплова енергія з газу.

- Ухвалення проєктів законів №5227 і 5228 від 03.2021, спрямованих на стимулювання вирощування енергетичних рослин.

- Прийняття проєкту закону №5464 від 05.05.2021, спрямованого на стимулювання виробництва біометану в Україні.

- Підняття тарифу за обробку твердих побутових відходів до економічно обґрунтованого рівня, що дасть можливість залучити ТПВ для виробництва теплової і електричної енергії.

Впровадження цих заходів дасть можливість не тільки стабілізувати ситуацію з теплопостачанням, а і знизити тариф на теплову енергію для кінцевих споживачів на 15-20%.