Впервые с июля 2022 года наблюдается снижение абсолютных выбросов в тяжелых для сокращения секторах промышленности – абсолютное уменьшение составило 0,9% в период между 2022 и 2023 годами.

Такие данные демонстрирует третий отчет Всемирного экономического форума Net Zero Industry Tracker, опубликованный 12 декабря.

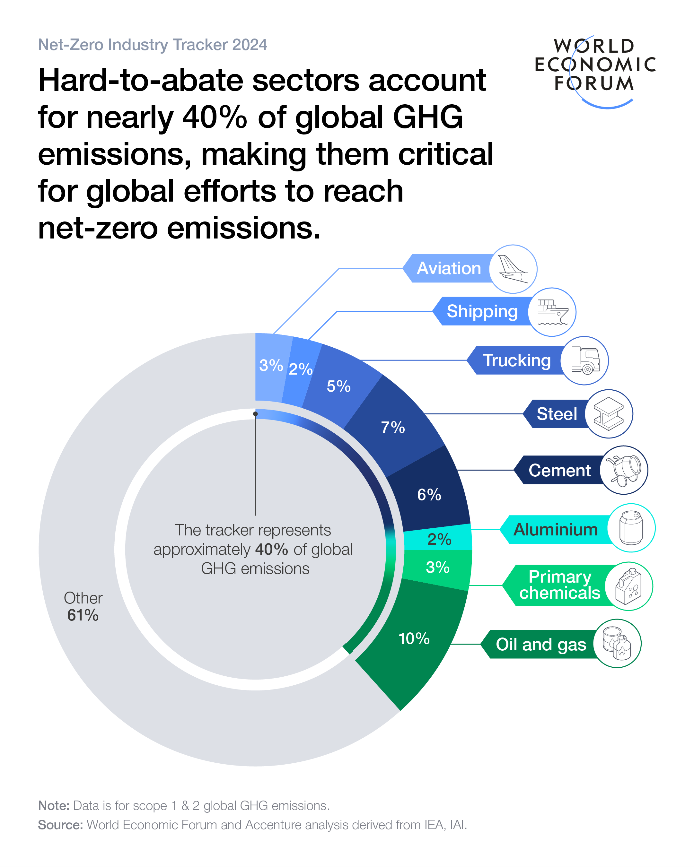

8 секторов, на которых сосредоточено внимание в документе, ответственны за образование примерно 40% мировых выбросов парниковых газов и считаются сферами, в которых сокращение выбросов может быть сложной задачей:

- производство стали, алюминия, цемента, первичных химикатов;

- добыча нефти и газа;

- авиация;

- судоходство;

- грузовые перевозки.

Источник: weforum.org.

По словам авторов отчета, эти сектора играют фундаментальную роль в стимулировании глобальной экономической активности и связи. Они считают, что поиск решений по сокращению выбросов в этих отраслях имеет решающее значение для достижения глобальных целей нулевого чистого выброса при одновременном обеспечении экономического процветания.

Вот основные цифры этого документа:

- интенсивность выбросов уменьшилась на 4,1% в период с 2019 по 2023 год;

- в прошлом году это падение ускорилось на 1,2%;

- 5 из 8 секторов по объему выбросов снизили интенсивность выбросов за последний год, а именно: производство алюминия и цемента, химическая промышленность, авиация и грузоперевозки;

- в 2022 году энергоемкость в 8 указанных секторах снизилась на 3,2%, что в 1,6 раза больше глобального уровня;

- общие глобальные выбросы, связанные с энергетикой, выросли на 1,3%;

- чтобы выйти на необходимую траекторию для достижения чистого нуля, к 2050 году для указанных секторов требуется примерно $30 трлн дополнительного капитала – это около 45% от общего объема дополнительных инвестиций, необходимых для достижения чистого нуля к 2050 году.

Искусственный интеллект: его значение в снижении выбросов

Аналитики особо отметили роль данных и искусственного интеллекта (ИИ), которые стали мощными инструментами для поддержания перехода к чистому нулю. По оценкам консалтинговой компании Accenture, использование генерирующего ИИ может повысить эффективность использования капитала на 5-7%, снизив потребность в капитале для секторов, выбросы которых трудно сократить, на $1,5-2 трлн для перехода к чистому нулю. Дополнительные преимущества включают:

- управление активами и энергоэффективность;

- ускорение научно-исследовательских и опытно-конструкторских работ (НИОКР);

- повышение прозрачности благодаря отчетности на уровне продукта.

Однако эксперты предупредили, что более широкое использование ИИ может повысить спрос на электроэнергию, потенциально конкурируя с секторами, выбросы которых трудно сократить, за доступ к низкоуглеродистой энергетике.

Ключевые шаги для дальнейшего прогресса в снижении выбросов

ЭкоПолитика выделила следующие основные положения:

- Необходимо увеличить инвестиции в исследования и разработки в области улавливания, использования и хранения углерода (CCUS), новых путей производства материалов, водорода и его производных.

- Инфраструктуру чистой энергетики, водорода и CCUS следует развивать в первую очередь в странах с развитой тяжелой промышленностью и крупным транспортным сектором.

- Инвестиции в модернизацию существующих и строительство новых климатически совместимых активов должны быть увеличены, а поставщики энергии должны развивать соответствующую инфраструктуру.

- Политики должны усилить межрегиональное сотрудничество и создать более сильные стимулы, отвечающие целям секторов, поставщиков и потребителей энергии.

Если подробнее, то авторы Net Zero Industry Tracker выделяют следующие ключевые шаги, которые должны сделать отрасли для дальнейшего сокращения выбросов по 5 ключевым измерениям концепции готовности:

- технология;

- инфраструктура;

- спрос;

- капитал;

- политика.

1. Аналитики отметили, что в этом году показатели технологической готовности улучшились благодаря росту экономики и внедрению технологий. Однако они отметили, что почти половина необходимых сокращений выбросов должна быть достигнута путем использования технологий, коммерчески не жизнеспособных.

Эксперты отметили увеличение внедрения технологий борьбы с выбросами метана, электротранспорта и промышленных процессов, а также энергоэффективных технологий. Но настаивают на необходимости увеличения инвестиций в исследования и разработки в сфере улавливания, использования и хранения углерода, новых путей производства материалов, водорода и его производных.

2. Развитие инфраструктуры, по словам специалистов, проходит медленно. По прогнозам, на сектора, фокус на которые сделан в этом отчете, будет приходиться почти 70% от общего количества мощностей по производству водорода и 55% мощностей по утилизации и хранению углерода, необходимых до 2050 года.

"Хотя развитие инфраструктуры для низкоуглеродистой энергетики является обнадеживающим, сейчас инфраструктура водорода и CCUS удовлетворяет менее 1% потребностей сектора", – говорят эксперты.

Они настаивают, что инфраструктуру чистой энергетики, водорода и CCUS необходимо развивать в первую очередь в странах с развитой тяжелой промышленностью и крупным транспортным сектором.

3. Основными барьерами для увеличения спроса на экологически чистую продукцию эксперты назвали высокие "зеленые" надбавки, отсутствие ясности относительно готовности потребителей платить такую надбавку и ограниченное принятие отраслевых пороговых стандартов выбросов углерода для экологически чистой продукции. По сегодняшним оценкам специалистов цены на продукцию с нулевым уровнем выбросов углерода вырастут на 40-70%.

4. Показатели готовности капитала остаются на низком уровне из-за нехватки материальных потоков капитала для декарбонизации соответствующих секторов. Такая нехватка обусловлена проблемой получения прибыли от экологически чистых инвестиций.

По оценкам Net Zero Industry Tracker, $30 трлн дополнительного капитала, необходимого к 2030 году для всех секторов, разделены на 43% ($13 трлн) непосредственно для этих секторов и 57% ($17 трлн) для инфраструктуры чистой энергетики.

Секторы должны генерировать прибыль для привлечения инвестиций в инициативы по энергетическому переходу, что означает увеличение инвестиций на 80% по сравнению с сегодняшним уровнем. Отрасли должны увеличить инвестиции в модернизацию существующих и строительство новых климатически совместимых активов, а поставщики энергии должны развивать соответствующую инфраструктуру.

5. По мнению авторов отчета, политическая поддержка сейчас является фрагментарной и ей не хватает межрегионального сотрудничества. По состоянию на 2024 год, в мире действуют 75 инструментов ценообразования на выбросы углерода, которые охватывают 24% мировых выбросов, говорят эксперты.

Однако усиление протекционизма из-за тарифов на "зеленые" продукты увеличивает стоимость "зеленых" тарифов. Кроме того, не существует достаточной политики стимулирования, которая сосредотачивала бы внимание на производстве с низким уровнем выбросов.

“Политики должны создать более сильные стимулы, отвечающие целям секторов, поставщиков и потребителей энергии, которые трудно поддаются сокращению выбросов. Секторы, рассмотренные в этом отчете, оказались в тупике, поскольку бизнес, политики, потребители, поставщики энергии и финансисты колеблются, каждый из них ждет, пока другие примут обязательства по инвестициям и мерам, которые могут существенно сократить выбросы”, – говорят аналитики.

Как результат, авторы отчета констатировали необходимость "перехода от точечных решений к общесистемному подходу, основанному на партнерстве, для одновременного решения нескольких проблем, согласования спроса и предложения, а также преодоления препятствий, связанных с затратами и рисками".

Ранее ЭкоПолитика сообщала о прогнозах ученых, согласно которым в 2024 году глобальные выбросы углерода снова побьют рекорд.