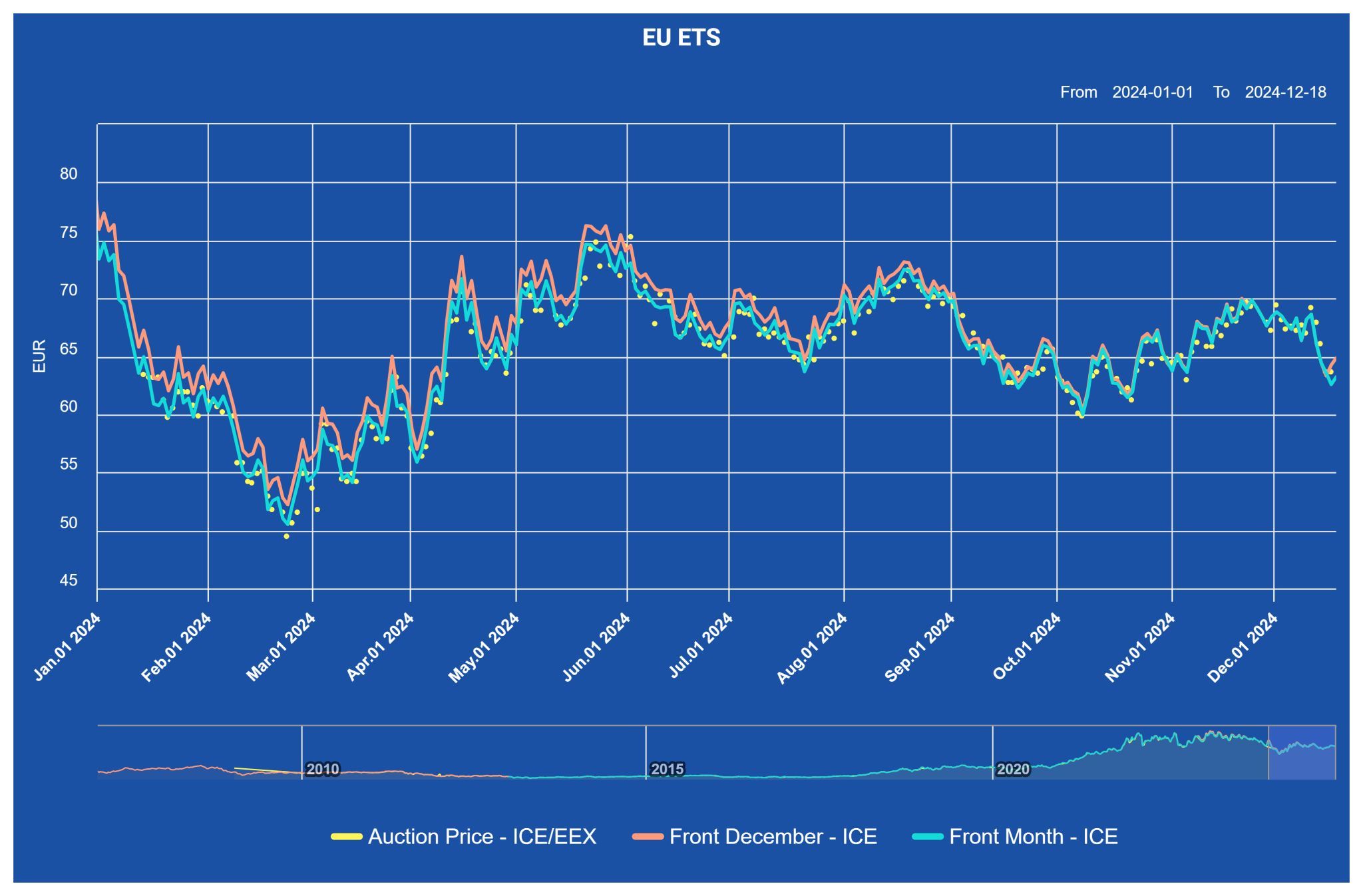

Важнейшим фактором, определяющим цены на углерод в ЕС, является цена на газ TTF, причем эти две цены двигаются параллельно. Кроме того, слабые фундаментальные показатели из-за снижения выбросов в энергетическом секторе и увеличения предложения на аукционах для финансирования REPowerEU оказывают понижающее давление.

Но будет ли это продолжаться? Один эксперт напомнил мне, что СТВ ЕС является длинным в краткосрочной перспективе и кратким в долгосрочной.

Верхний предел СТВ ЕС стремительно снижается в соответствии с Fitfor55. Морской сектор включен с этого года. Все меньше и меньше бесплатного распределения в будущем. Резерв стабильности рынка будет продолжать работать и помогать СТВ преодолевать шоки. На пути будут выбоины, но направление движения понятно.

Колебания цен в Системе торговли квотами на выбросы ЕС (EU ETS)

Долгосрочная перспектива? Подойдет ли Perfect Foresight для прогнозирования цен на углеродные квоты? Как человек, который сам увлекается моделированием, я согласна с золотыми выводами из итогового документа команды PIK Михаэля Пале, Себастьяна Озорио и других о том, что "ограниченное предсказание достаточно хорошо объясняет цены на квоты до 2018 года, но после 2020 года совершенное предсказание работает лучше". Потенциальным объяснением этого является то, что реформа 2018 года вселила (или повторно вселила) доверие к рынку и повысила доверие к верхнему лимиту в долгосрочной перспективе".