Поширеною є думка, що на шляху до ЄС Україна має в усьому рівнятися на Європу: переймати наявні політики, підходи й інструменти регулювання. Але бездумне копіювання може бути не тільки неефективною витратою часу та ресурсів, а й реально завдати удару по економіці України.

Сьогодні ЕкоПолітика вирішила розібратися, що з європейського досвіду у сфері екологічного оподаткування Україні варто перейняти, а які нововведення тільки нашкодять.

Коли у світі вперше запровадили екологічне оподаткування

Першопрохідцем у запровадженні податку на вуглець у 1990 році стала Фінляндія. За нею цей податок запровадили Норвегія і Швеція (обидві у 1991 році), пізніше – Данія (1994 рік). Ці країни також ввели перші податки та збори за інші забруднювачі повітря, особливо щодо викидів діоксиду сірки й оксидів азоту.

Парникові гази – окремо

З 2005 року у ЄС запровадили принципово новий підхід: у блоці почала працювати система торгівлі квотами на викиди (СТВ) – EU ETS. Її акцент – парникові гази. З того моменту СТВ запроваджують поетапно – у кілька фаз.

Як це працює: держава встановлює ліміти на викиди, підприємства отримують безкоштовно або купують квоти на них. Якщо завод викинув менше парникових газів, аніж покривають його квоти, він може продати залишок квот іншому заводу й отримати додатковий дохід.

Європейські підприємства, на відміну від українських, сплачують не всю вартість викидів вуглецю, а тільки ту частину, яка не покривається безкоштовними квотами.

До початку поточної четвертої фази розповсюдженою була ситуація, коли у ЄС окремі підприємства взагалі нічого не сплачували за викиди вуглецю, оскільки мали надлишкові квоти.

Не все гладко навіть після 20 років вдосконалень

У середині лютого на Європейському індустріальному саміті в Антверпені президентка Європейської комісії Урсула фон дер Ляєн і федеральний канцлер Німеччини Фрідріх Мерц публічно висловили діаметрально протилежні оцінки щодо функціонування EU ETS. Перша її захищала, другий досить жорстко критикував.

Коаліція з 13 держав ЄС уже готує звернення до Єврокомісії з вимогою суттєво переглянути цю систему. Вони вважають, що EU ETS чинить безпрецедентний тиск на європейську промисловість і позбавляє її конкурентоспроможності.

За оцінками європейських лідерів, прибутки від продажу квот значною мірою витрачалися не на декарбонізацію і не сприяли "зеленому" переходу, що суперечить головній меті європейської СТВ. Ця теза також опосередковано звучить в офіційних матеріалах Єврокомісії.

Довкіллєві платежі: на чому ґрунтується європейська система

У ЄС екологічні податки є ширшим поняттям, аніж в Україні, і вітчизняна та європейська системи оподаткування працюють на фундаментально різних принципах.

Згідно з Регламентом (ЄС) № 691/2011 екологічний податок – це податок, податковою базою якого є фізична одиниця (або її посередник) чогось, що має доведений, конкретний негативний вплив на навколишнє середовище.

Європейці виокремлюють 4 основні категорії екоподатків:

- енергетичні податки (energy taxes);

- транспортні податки (transport taxes);

- податки на забруднення (pollution taxes);

- податки на ресурси (resource taxes).

У ЄС декларують дві основні мети запровадження таких стягнень:

- базуючись на принципі "забруднювач платить", заохотити більш сталу поведінку бізнесів і домогосподарств;

- згенерувати доходи для подолання шкоди, завданої довкіллю.

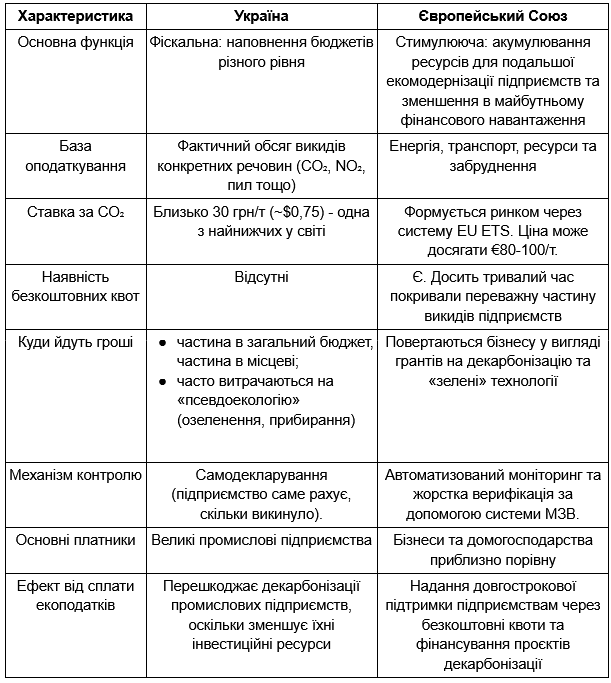

Україна і ЄС: порівняння систем екологічного оподаткування

Побудована в Україні система має низку принципових відмінностей від європейської. Наводимо їх у порівняльній таблиці.

Голова Комітету промислової екології та сталого розвитку Європейської Бізнес Асоціації Станіслав Зінченко розповідає, що активна дискусія про реформування екоподатку ведеться останні 7 років.

“Сам процес реформування і його ефективність також під питанням. Пам’ятаю, що кілька років тому було одночасно понад сім законопроєктів про реформування екоподатку”, – пригадує експерт.

Чому в Україні не можна зробити як у Європі прямо зараз?

Основні причини лежать не в площині екології, а обумовлені законами економіки та реаліями повномасштабної війни.

1. Ризик колапсу промисловості

Якщо Україна раптово встановить європейську ціну на викиди CO₂ (наприклад, €80 за тонну), собівартість українського металу та цементу зросте в рази. В умовах війни, коли логістика і так дорога, а заводи пошкоджені, це призведе до закриття ключових експортерів. Крім того, українські виробники не мають безкоштовних квот на викиди, як їхні європейські колеги.

Фінансового удару зазнають й аграрії та звичайні громадяни через значне зростання вартості добрив та електроенергії. Чому так? 80% податків на вуглець в Україні сплачують підприємства енергетичного сектору. Здорожчання електрики спричинить ланцюгову реакцію – підвищення цін на всі товари та послуги.

2. Відсутність механізмів цільового повернення коштів

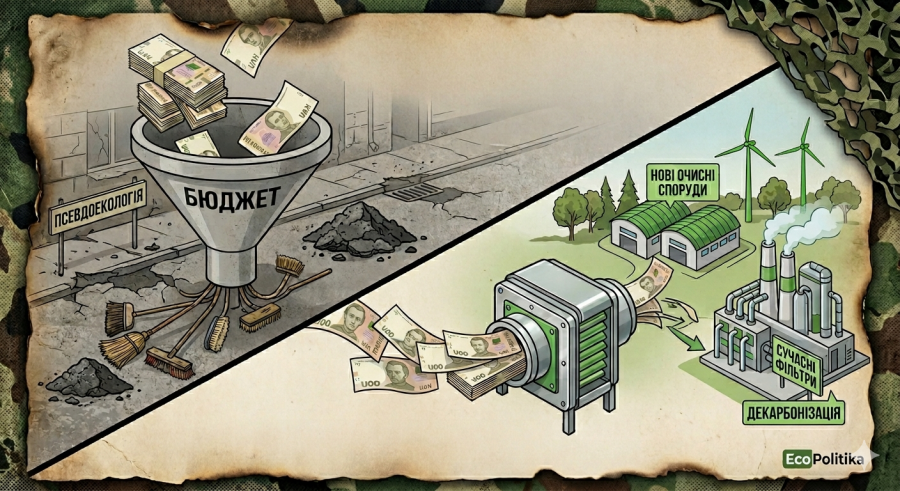

У ЄС діє принцип: "Ти платиш багато, але ми даємо тобі ці самі гроші на нові фільтри". В Україні левова частка грошей від екоподатку розчиняється у бюджетах різних рівнів. Представники бізнесу говорять: "Ми готові платити більше, якщо ці гроші підуть не на латання дірок у бюджеті, а на нашу ж модернізацію".

Але механізму такого цільового повернення наразі немає. Надії, які покладали на Фонд декарбонізації України, не справдилися: надходження від сплати за викиди СО₂ він переважно спрямовує на проєкти з підвищення енергоефективності для органів державної влади та громад, а не на декарбонізацію основних емітентів парникових газів.

3. Проблема моніторингу

Європейська система базується на точних цифрах. В Україні досі значна частина викидів розраховується на папері й на око за методиками 90-х років.

Також із початком повномасштабного вторгнення функціонування системи моніторингу, звітності та верифікації викидів парникових газів призупинили. За відновлення депутати Верховної Ради проголосували лише на початку 2025 року. Закон зобов’язав підприємства подати звітність за 2024 рік, але дав їм на підготовку документації більше часу. Як дедлайн депутати встановили не 31 березня, а 31 грудня.

4. Фактор війни

Переважна частина українських забруднювачів – це ТЕС і металургійні заводи, які перебувають під постійними обстрілами. Вимагати від підприємства, яке працює на генераторах або під постійними атаками, сплачувати високі екоподатки за європейською вартістю – це шлях до зупинення роботи цих галузей.

Частину своїх фінансових ресурсів бізнеси вимушені витрачати на відновлення потужностей замість модернізації обладнання. Крім цього, у поточних умовах вони не мають можливості залучити зовнішнє фінансування на пільгових умовах.

5. Вища енерго- та вуглецевоємність виробництва порівняно з ЄС

Причини – структурні:

-

значна частина металургії та енергетики працює за технологіями 1960–1980-х років, а іноді навіть ще більш застарілими;

-

в Україні велика частка теплової генерації (вугілля, газ), тоді як у багатьох країнах ЄС суттєво зросла частка ВДЕ й атомної енергетики;

-

вітчизняні підприємства через війну з 2014 року не встигли пройти запланований цикл технологічної модернізації через суттєве уповільнення її темпів.

Якщо встановити однакову ціну на CO₂ для України та ЄС, українські підприємства сплачуватимуть більше за кожну тонну продукції, оскільки викидів на одиницю продукції в них більше. Наслідок – вітчизняний бізнес стає менш конкурентоспроможним автоматично.

6. Експортна орієнтація економіки

Ціна на експортну продукцію формується на глобальному ринку, а не всередині країни. Вітчизняні підприємства не можуть просто перекласти зростання витрат на внутрішнього споживача. Відповідно їхній прибуток зменшується або взагалі зникає.

У воєнних умовах це критично, адже експорт – це джерело валютної виручки, яке підтримує платіжний баланс, курс гривні та бюджет.

Топ-7 проблем з екоподатком в Україні

Посадовці, експерти й аналітики вказують на низку принципових труднощів з екологічним оподаткуванням в Україні та пов’язаних із ними викликів. Коротко про це – на інфографіці, детально – нижче.

1. Нецільове використання та неефективна схема розподілу надходжень

Це найперше, про що згадують фахівці та представники бізнесу на заходах, присвячених “зеленому” переходу, та у коментарях на цю тему для нашого видання.

Значна частина коштів (45%) спрямовується до загального фонду державного бюджету і не має цільового призначення. Тобто ці платежі виконують суто фіскальну функцію, аніяк не екологічну.

“Реформування спочатку має сконцентруватися на ефективному розподілі між регіонами та центральною владою”, – впевнений Станіслав Зінченко.

Експерти наголошують, що така система призводить до розчинення коштів у бюджеті та втрати природоохоронної функції податку. Підприємства втрачають фінансові ресурси, які могли б спрямувати на декарбонізацію виробництва.

З цією думкою погоджуються й у Національній асоціації добувної промисловості України (НАДПУ). Її засновниця Ксенія Оринчак у коментарі для ЕкоПолітики зазначила:

“В Україні, на відміну від ЄС, екоподаток має здебільшого фіскальну природу та не є фінансовим інструментом підтримки й стимулювання реалізації природоохоронних заходів і модернізації підприємств. Кошти розпорошуються в загальному фонді бюджету і не повертаються у промисловість у вигляді інвестицій у чисті технології. У результаті підприємства втрачають фінансовий ресурс, який міг би бути спрямований на модернізацію, підвищення енергоефективності та впровадження низьковуглецевих рішень. За таких умов податок на СО₂ не пришвидшує екомодернізацію та декарбонізацію, а фактично відкладає її, оскільки зменшує можливості для капітальних інвестицій у скорочення викидів”.

2. Недосконалий дизайн

Експерти говорять про необхідність розширення бази оподаткування. До екологічних мають бути віднесені податки на кшталт рентної плати за користування природними ресурсами, акцизів на пальне і транспортні засоби.

Така практика є у ЄС, адже ці види діяльності пов’язані з негативним впливом на довкілля. Відповідно й отримані від них збори логічно спрямувати на покращення стану навколишнього середовища.

У НАДПУ пропонують передбачити рівень карбонового навантаження, співмірний із масштабами національної економіки та високими оборонними видатками в умовах постійних воєнних ризиків, а також можливість емітентам покривати до 90–100% зобов’язань за CO₂ завдяки зарахуванню інвестицій у проєкти декарбонізації та/або модернізації. Водночас виключити оподаткування викидів парникових газів для підприємств, які купують квоти в НСТВ.

3. Складне адміністрування, інформаційні прогалини, неефективний контроль за дотриманням стандартів і сплатою податку

У Податковому кодексі є порядок розрахунку розміру екоподатку на основі даних про обсяги викидів, але немає чіткої методології щодо визначення цих обсягів. Через це підприємства часто визначають обсяги викидів на око або навіть свідомо занижують їх, щоб сума податку вийшла меншою. Як наслідок – бюджети недоотримують кошти.

Перевірити, чи правильно на підприємстві визначають обсяги викидів, можуть тільки фахівці. Наразі вони фізично не можуть проконтролювати всіх платників податку, особливо в умовах повномасштабної війни.

4. Відсутність стимулів для екомодернізації підприємств

У багатьох розвинених країнах екологічні податки поєднуються зі стимулювальними заходами (податкові знижки, гранти, субсидії). В Україні ж таких інструментів немає.

5. Неефективне використання коштів

Цей пункт вартий окремого матеріалу під назвою “Як залатати бюджетні дірки коштом довкілля”. ЕкоПолітика регулярно моніторить, на що українські громади витрачають фінанси, які мали б спрямовувати на природоохоронні заходи.

Аналізуючи ековитрати місцевих рад, ми постійно стикаємося з підміною понять, і кошти екоподатку спрямовують на витрати ЖКХ. Часто громади спрямовують екоподаток на псевдоекологічні проєкти: обрізання дерев, прибирання вулиць або латання дірок у трубах під виглядом запобігання забрудненню.

Наприклад, на Івано-Франківщині депутати використали війну як привід для нецільового використання екоподатку. Під кінець 2024 року 6 млн грн цих надходжень вони спрямували на виконання програм забезпечення оборонної роботи та мобілізаційної підготовки, а також для обласного госпіталю ветеранів війни.

Голова ESG Liga Асоціації професіоналів довкілля (PAEW) Ольга Семків пояснює, що ефективність використання коштів екологічного податку безпосередньо залежить від наявності системи аналізу, оцінки та відстеження результатів їх використання.

“Зараз таких інструментів недостатньо. Це ускладнює розуміння того, які саме результати досягаються як на державному, так і на регіональному рівнях”, – констатувала вона.

Фахівчиня зазначила, що проблема полягає не лише в обмеженій прозорості, а й у підходах до планування витрат. За її словами, чинна система значною мірою орієнтована на перелік дозволених природоохоронних заходів, а не на оцінювання їхнього фактичного екологічного ефекту.

“За таких умов фінансування не завжди пов’язане з досягненням вимірюваних результатів у сфері охорони довкілля”, – говорить експертка.

6. Симптоматичне впровадження інструментів екологічного оподаткування замість ґрунтовного реформування системи

“Фактичне запровадження додаткових фіскальних змін без комплексного вдосконалення системи управління відходами створює враження щодо посилення податкового тиску без формування реальних екологічних інструментів. Такий підхід не відповідає ні принципу пропорційності, ні практиці ЄС, ні завданню гармонізації законодавства”, – говорить Ксенія Оринчак.

Станіслав Зінченко також нагадав:

“Минулий досвід в Україні довів, що звичайне підвищення екологічного податку не вирішує жодного завдання”.

7. Однаковий каральний підхід до всіх галузей без урахування їхньої специфіки

“Відходи видобувної промисловості є об’єктивно пропорційними обсягам видобутку корисних копалин і не можуть бути зменшені завдяки управлінським рішенням без скорочення самого видобутку. Фіскальний інструмент перетворюється виключно на додатковий фінансовий тягар”, – пояснює засновниця НАДПУ.

Вона звертає увагу на те, що право ЄС, зокрема Директива 2006/21/ЄС, передбачає інший підхід – запровадження механізму фінансової гарантії (фінансового забезпечення). Його мета – це покриття витрат на рекультивацію та виконання зобов’язань після закриття об’єкта розміщення відходів.

“Такий інструмент має компенсаційний, а не фіскальний характер і спрямований на забезпечення екологічної безпеки, а не на наповнення бюджету”, – говорить Ксенія Оринчак.

Якою має бути архітектура системи екологічного оподаткування, щоб вона сприяла екомодернізації та покращенню стану довкілля

Проблеми зрозумілі. Які ж рішення пропонують експерти?

1. Найперше, у чому сходяться спеціалісти, – це цільове використання всього обсягу екоподатку. Саме цей базовий принцип, на якому ґрунтується європейська система довкіллєвого оподаткування, вони наполегливо рекомендують запровадити й в Україні.

Потрібно припинити дивитися на екоподаток як на джерело наповнення бюджету. Він у повному обсязі має направлятися на заходи, які гарантовано покращать стан довкілля.

Критично важливим є розроблення механізму, за яким підприємства зможуть використовувати нараховані екологічні податки на власні проєкти з екомодернізації, а не відправляти їх до загального фонду держбюджету.

“Доходи EU ETS мають цільове спрямування – потреби "зеленого" переходу. Фактично EU ETS є не тільки інструментом, який забезпечує фінансовий тиск на емітентів, а й засобом акумуляції фінансових ресурсів для потреб декарбонізації”, – констатують фахівці GMK Center.

Експерт Станіслав Зінченко також назвав ключовим питанням цільове використання екоподатків.

“До нього все більше питань як на місцевому рівні, так і на рівні Фонду державної енергоефективності. На мою думку, це виглядає недоречним, коли податок сплачується в одному регіоні, а потім через Фонд використовується у зовсім іншому”, – наголосив він.

У НАДПУ пропонують запровадити принцип цільового реінвестування. Згідно з ним 70–90% сум нарахованого екологічного податку, зокрема податку на СО₂ (при запровадженні СТВ – вартість квот), мають залишатися у розпорядженні підприємства за умови їх спрямування виключно на верифіковані проєкти з декарбонізації, екологічної модернізації, скорочення викидів і впровадження найкращих доступних технологій.

“Ідеться не про пільгу чи звільнення від відповідальності, а про перетворення податку на кліматичний інвестиційний фонд на рівні підприємств, які є безпосередніми утворювачами викидів”, – говорить Ксенія Оринчак.

В Асоціації впевнені, що такий підхід дасть можливість досягти подвійного ефекту:

- з одного боку забезпечити реальне та вимірюване скорочення викидів;

- з іншого – прискорити технологічне оновлення української промисловості відповідно до європейських кліматичних стандартів.

Деякі експерти пропонують створити окремий орган, який забезпечить цільове й ефективне використання екологічних коштів.

“На мою думку, головний принцип реформування системи екологічного оподаткування має бути такий: Україна повинна впроваджувати ті самі "зелені" регуляції, що і в ЄС. Тобто наша система має бути направлена не на збирання та перерозподіл податків, а на зменшення забруднення. Одним із найкращих інструментів може бути компенсація вартості інвестиційних проєктів, які знижують вплив на довкілля, зі сплачених підприємством коштів екоподатку”, – говорить Станіслав Зінченко.

2. Суворий контроль за тим, куди витрачають зібрані кошти екоподатку

Випадки, коли громади використовують ці надходження на ремонт каналізаційних труб, оновлення муніципального автопарку, облаштування майданчиків для вигулу собак чи навіть проведення мобілізаційної роботи, мають відійти в минуле.

“Архітектура системи екологічного оподаткування має бути прозорою та орієнтованою на досягнення визначених екологічних результатів. Роль держави полягає у формуванні чітких правил та ухваленні рішень з урахуванням позицій зацікавлених сторін і довгострокового впливу проєктів на довкілля та розвиток територій”, – говорить Ольга Семків.

Експертка зазначає, що фінансування природоохоронних ініціатив, чи то гранти на природоохоронні заходи для бізнесу, чи то проєкти землеустрою для ПЗФ, має здійснюватися на основі відкритої методології оцінювання результативності.

“Такий підхід дасть можливість спрямовувати кошти екологічного податку на дії, що забезпечують реальне зменшення екологічних ризиків і покращення стану довкілля”, – пояснює вона.

Фахівці також пропонують:

-

Вибудувати нову логіку формування переліку природоохоронних заходів і закріпити її на законодавчому рівні.

-

Систематично аналізувати використання коштів екологічного податку центральними органами виконавчої влади й органами місцевого самоврядування.

-

Встановити відповідальність за нецільове використання коштів.

3. Запровадження нових стимулів

В аналітичній записці “Застосування екологічних податків в Україні” фахівці Центру економічної стратегії зазначають:

“Згідно з європейським досвідом система екологічного оподаткування має поєднуватися зі стимулювальними заходами, які сприятимуть переходу до безвуглецевої економіки. Ці заходи можуть передбачати запровадження системи податкових знижок (зменшення податкових зобов’язань підприємств завдяки наданню податкової знижки за результатами екологічної трансформації) та створення фінансових інструментів для бізнесу, спрямованих на впровадження більш сталих технологій”.

4. Поступове зростання розміру екоподатку до величини, зіставної з європейськими довкіллєвими зборами, щоб бізнес устиг адаптуватися і модернізувати виробничі потужності.

“Різке зростання цін на СО₂ не стимулюватиме розвитку "зеленої" промисловості, а, навпаки, призводитиме до деіндустріалізації економіки”, – застерігають експерти GMK Center.

Також спеціалісти рекомендують збільшити відсоток ренти за використання природних ресурсів і включити частку ренти до екологічного податку.

5. Поетапний запуск вітчизняної СТВ, максимально наближеної за архітектурою до європейської EU ETS, і скасування вуглецевого податку для секторів, які нею охоплені.

6. Фонд декарбонізації має виправдовувати свою назву та надавати пільгові кредити під проєкти з декарбонізації підприємств, а не використовувати наявний ресурс переважно на підвищення енергоефективності громадського сектору.

7. Трансформація екологічного податку на викиди СО₂ через заміну прямого податку податком на використання енергетичних ресурсів за європейським зразком або завдяки введенню акцизних податків на природний газ, вугілля та інші енергоресурси, які використовуються домогосподарствами, промисловістю та комунальними господарствами.

8. Покращення адміністрування системи екологічного оподаткування та обміну інформацією між Державною екологічною інспекцією та податковими органами.

Екологічний податок в Україні потребує комплексного реформування: від зміни бази оподаткування і посилення контролю до створення прозорого механізму розподілу та використання коштів, який би забезпечував реальне фінансування природоохоронних заходів, а не латання бюджетних дір і закриття потреб сфери ЖКГ.