Вартість енергії з відновлюваних джерел у 2025 році демонструвала нерівномірні тенденції. Через економічні та політичні чинники сонячна та вітрова генерація стала дорожчою, проте ціни на акумулятори досягнули історичного мінімуму. Саме батареї вкрай необхідні для стабілізації чистих енергосистем і зниження залежності від підтримки з боку електростанцій, що працюють на викопному паливі.

Про це свідчить аналіз BloombergNEF.

Аналітики відзначають ключові проблеми у розвитку ВДЕ, як-то геополітичні зміни, зриви ланцюгів поставок та вищі витрати на фінансування. Проте, на думку BNEF, збалансовані витрати на виробництво електроенергії до 2035 року все одно відчутно впадуть:

- на 30% – у сонячній енергетиці;

- на 25% – у акумуляторних батареях;

- на 23% – у наземній вітровій енергетиці;

- на 20% – у морській вітровій енергетиці.

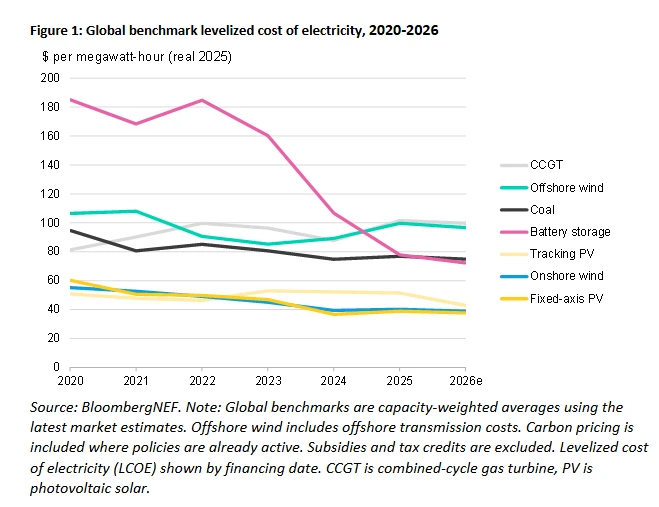

Ціни на акумулятори – на історичному мінімумі

BNEF почали відслідковувати ціни в цьому сегменті у 2009 році. З того часу 2025 рік продемонстрував рекордно низький показник. Для чотиригодинного батарейного проєкту вартість 1 МВт*год енергії становила $78, що на 27% нижче, ніж у попередньому 2024 році.

Серед причин падіння цін аналітики називають:

- дешевші акумуляторні модулі;

- зростання конкуренції між виробниками;

- вдосконалення системних рішень.

У свою чергу, здешевлення акумуляторів прискорило розвиток комбінованих проєктів у сфері відновлюваної енергетики. Зокрема, за 2025 рік було введено в експлуатацію 87 ГВт потужності сонячної генерації зі зберіганням енергії. Вартість 1 МВт*год енергії у таких проєктах у середньому складає $57.

Для порівняння аналітики наводять ціни 2025 року на 1 МВТ*год енергії для різних напрямків відновлюваної енергетики: $39 для стандартної СЕС (+6%), $40 для наземної ВЕС (+2%), $100 для офшорної ВЕС (+12%).

"Оскільки витрати продовжують знижуватися, ми очікуємо, що акумуляторні накопичувачі зміцнять доходи від сонячних проектів, підтримають ширше впровадження відновлюваних джерел енергії та прискорять перехід до балансування систем на основі накопичення енергії, а не пікових потужностей на основі викопного палива", – зазначив Амар Васдев, провідний автор звіту та старший співробітник з питань енергетичної економіки BloombergNEF.

Джерело: BloombergNEF

Генерація з викопного палива дорожчає

Вартість електроенергії для парогазових установок продемонструвала річне зростання на рівні 16%. Тож ціна 1 МВт*год енергії для цього типу генерації рекордно висока – $102. Передусім це пов’язано із глобальним зростанням цін на обладнання.

У найближчому майбутньому, за прогнозами BNEF, вартість газової генерації також триматиметься на високому рівні. Аналітики пов’язують це з активним розвитком мережі центрів обробки даних.

Регіональні відмінності у цінах на вітрову енергію

Цінову перевагу у цьому сегменті зберігає Китай. За його межами у 2025 році генерація подешевшала на 4%. Проте через колосальні вітрові проєкти КНР у регіонах зі слабким вітром середній світовий показник ціни зріс на 2%. У офшорній енергетиці ціни взагалі зросли на 12%. Причина цьому – обмеження у ланцюгах постачання.

У США вперше з 2023 року вітрова генерація стала дешевшою за газову. Це пов’язано передусім із високим попитом на газове обладнання для живлення дата-центрів, що призвело до його здорожчання. Це відкриває вікно можливостей для ВДЕ у Штатах – комбіновані СЕС з чотиригодинними системами зберігання можуть покривати значну частку споживання електроенергії дата-центрами дешевше за газ. Водночас, у сонячних штатах, зокрема Каліфорнії та Техасі, сонячна генерація ще більш конкурентоспроможна.

"Нові сонячні електростанції вже підривають нові вугільні або газові виробництва майже на всіх ринках Азіатсько-Тихоокеанського регіону, тоді як вітер витіснив газ як найдешевше джерело нових генеруючих потужностей у США та Канаді. Сонячна енергія постійно перевершує альтернативи викопному паливу в Південній Європі та вітер у Північній Європі", – додає аналітик BloombergNEF.

ЕкоПолітика раніше повідомляла, що Китай нарощує нові потужності ВЕС та СЕС швидше, за всі країні "великої сімки" разом узяті. Сукупна потужність його нових проєктів складає 1500 ГВт проти 520 ГВт у сімох найрозвиненіших економік.